中心思想

业绩稳健增长与呼吸制剂战略布局

健康元(600380)在2018年实现了扣除非经常性损益后归属于母公司净利润26.35%的同比增长,显示出公司核心业务的稳健增长能力。这一增长主要得益于原料药7-ACA价格的回暖以及焦作健康元业务的强劲表现。同时,公司在高端仿制药呼吸制剂领域的战略布局已进入收获期,首个吸入用复方异丙托溴铵溶液已获批上市,预示着未来业绩增长的新引擎。

核心业务驱动与未来增长潜力

报告强调,健康元通过多元化的业务结构,包括丽珠集团的制剂业务、焦作健康元的原料药及中间体业务、海滨制药的抗生素业务以及保健品板块,共同驱动公司发展。尽管部分子公司面临挑战,但公司通过优化产品结构和加大研发投入,特别是在具有巨大市场潜力的呼吸制剂领域,展现出明确的增长路径和强大的市场竞争力。分析师维持“强烈推荐”评级,预期公司未来两年将有2-3个呼吸制剂产品陆续上市,有望通过其成熟的销售渠道实现快速放量,进一步提升盈利能力。

主要内容

2018年度财务表现概览

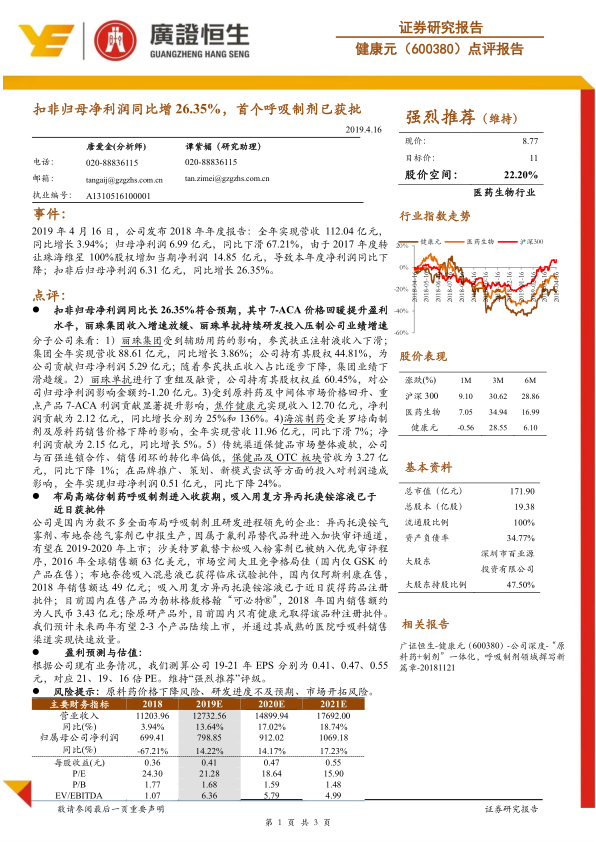

2019年4月16日,健康元发布2018年年度报告,全年实现营业收入112.04亿元,同比增长3.94%。归属于母公司净利润为6.99亿元,同比大幅下滑67.21%,主要原因是2017年度转让珠海维星100%股权增加了当期净利润14.85亿元,导致基数较高。剔除该非经常性损益影响后,公司扣非归母净利润达到6.31亿元,同比增长26.35%,符合市场预期,体现了公司主营业务的健康发展态势。

核心业务板块分析

扣非归母净利润增长驱动因素

公司扣非归母净利润的显著增长,主要得益于重点产品7-ACA价格的回暖,显著提升了焦作健康元的盈利水平。然而,丽珠集团受辅助用药政策影响收入增速放缓,以及丽珠单抗持续的研发投入,在一定程度上压制了公司整体业绩的增速。

子公司业绩贡献与挑战

- 丽珠集团: 作为健康元的重要控股子公司(持股44.81%),2018年实现营收88.61亿元,同比增长3.86%,为公司贡献归母净利润5.29亿元。受辅助用药政策影响,其核心产品参芪扶正注射液收入有所下滑,但随着该产品收入占比逐步下降,集团业绩下滑趋势趋缓。

- 丽珠单抗: 公司持有其60.45%的股权权益。由于重组及持续的研发投入,丽珠单抗在2018年对公司归母净利润的影响约为-1.20亿元,体现了公司在生物创新药领域的长期战略投入。

- 焦作健康元: 2018年实现收入12.70亿元,同比增长25%;净利润贡献2.12亿元,同比大幅增长136%。这主要受益于原料药及中间体市场价格的回升,特别是7-ACA产品利润贡献的显著提升。

- 海滨制药: 全年实现营收11.96亿元,同比下滑7%;净利润贡献2.15亿元,同比增长5%。营收下滑主要受美罗培南制剂及原料药销售价格下降的影响,但通过成本控制等措施实现了净利润的增长。

- 保健品及OTC板块: 营收3.27亿元,同比下降1%;归母净利润0.51亿元,同比下降24%。该板块受到传统渠道保健品市场整体疲软、与百强连锁合作转化率偏低以及品牌推广、策划、新模式尝试等投入对利润造成影响。

呼吸制剂领域战略布局与进展

高端仿制药进入收获期

健康元是国内少数全面布局呼吸制剂且研发进程领先的企业之一。公司在呼吸制剂领域拥有丰富的产品管线,多个重磅产品已进入关键阶段:

- 已申报生产品种: 异丙托溴铵气雾剂和布地奈德气雾剂已申报生产,因属于氟利昂替代品种而进入加快审评通道,有望在2019-2020年上市,预计将快速填补市场空白。

- 优先审评品种: 沙美特罗氟替卡松吸入粉雾剂已被纳入优先审评程序。该产品2016年全球销售额高达63亿美元,国内市场空间巨大且竞争格局良好(目前仅GSK产品在售),具有显著的市场潜力。

- 已获临床批件品种: 布地奈德吸入混悬液已获得临床试验批件。该产品2018年国内销售额达49亿元,目前国内仅阿斯利康在售,未来市场前景广阔。

- 已获批件品种: 吸入用复方异丙托溴铵溶液已于近日获得药品注册批件。目前国内在售产品为勃林格殷格翰的“可必特®”,2018年国内销售额约3.43亿元。健康元是除原研产品外,国内唯一取得该品种注册批件的企业,具备先发优势。

未来市场展望

报告预计,健康元未来两年有望有2-3个呼吸制剂产品陆续上市。凭借公司在医院呼吸科领域成熟的销售渠道,这些新产品有望实现快速放量,成为公司未来业绩增长的重要驱动力。

盈利预测、估值与风险提示

盈利预测与估值分析

根据公司现有业务情况和未来发展规划,分析师测算健康元2019-2021年每股收益(EPS)分别为0.41元、0.47元和0.55元,对应预测市盈率(PE)分别为21倍、19倍和16倍。基于此,报告维持对健康元“强烈推荐”的投资评级,目标价11元,对应22.20%的股价空间。

风险提示

报告提示了潜在风险,包括原料药价格下降可能对盈利能力造成冲击、研发进度不及预期可能延缓新产品上市进程,以及市场开拓风险可能影响新产品的销售放量。

主要财务指标分析

财务预测与增长趋势

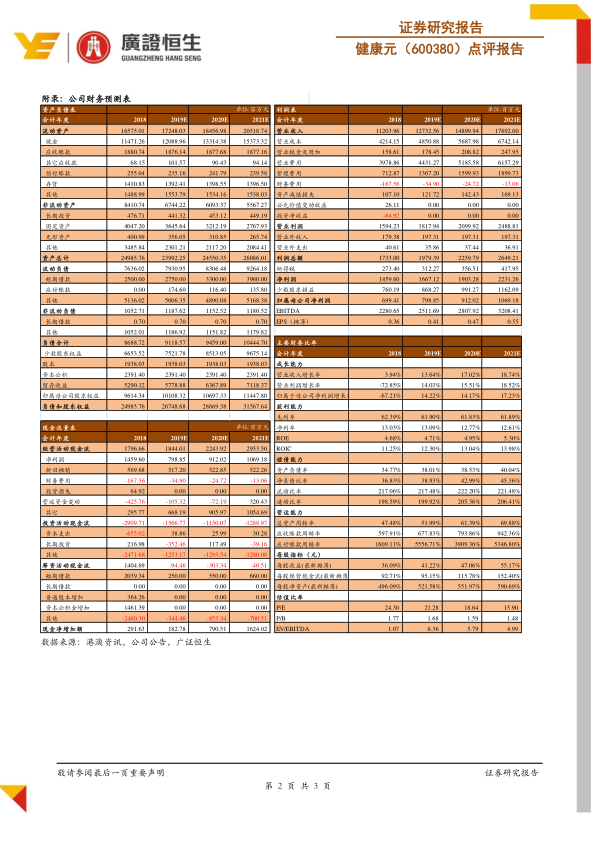

根据财务预测表,健康元的营业收入预计将从2018年的112.04亿元稳步增长至2021年的176.92亿元,年复合增长率约为16.3%。归属于母公司净利润预计从2018年的6.99亿元增长至2021年的10.69亿元,年复合增长率约为15.2%。每股收益(EPS)也呈现逐年上升趋势,从2018年的0.36元增至2021年的0.55元。

盈利能力与营运效率

公司的毛利率预计将保持在61.83%至62.39%的高位,净利率维持在12.61%至13.09%之间,显示出稳定的盈利能力。净资产收益率(ROE)预计从2018年的4.68%逐步提升至2021年的5.30%。营运能力方面,总资产周转率和应收账款周转率均呈现上升趋势,表明公司资产利用效率和回款效率持续改善。

偿债能力与估值水平

资产负债率预计从2018年的34.77%略有上升至2021年的40.04%,但流动比率和速动比率均保持在200%以上,显示公司短期偿债能力良好。估值比率方面,P/E从2018年的24.30倍下降至2021年的15.90倍,表明随着盈利增长,公司的估值吸引力逐步增强。

总结

健康元(600380)在2018年实现了扣非归母净利润26.35%的稳健增长,主要得益于原料药7-ACA价格回暖和焦作健康元业务的强劲表现。尽管丽珠集团增速放缓和丽珠单抗研发投入对短期业绩有所影响,但公司通过多元化业务结构和持续的研发投入,展现出强大的韧性。特别是在高端仿制药呼吸制剂领域的战略布局已进入收获期,首个产品吸入用复方异丙托溴铵溶液的获批上市,标志着公司未来业绩增长的新引擎。分析师基于公司稳健的财务表现、清晰的战略布局以及呼吸制剂产品线的巨大市场潜力,维持“强烈推荐”评级,并预计未来两年将有更多呼吸制剂产品上市,通过成熟的销售渠道实现快速放量,进一步提升公司盈利能力。同时,报告也提示了原料药价格波动、研发进度不及预期和市场开拓等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用