中心思想

业绩增长与多元发展

健康元公司在疫情影响下,通过多板块的快速成长,实现了整体业绩的持续增长。公司在生物药、原料药、保健品及OTC、呼吸吸入制剂等多个领域均有显著进展,强化了整体竞争力,展现出良好的发展前景。

盈利能力与投资评级

报告预测公司未来三年归母净利润将持续增长,并给出相应的每股收益。基于公司丰富的产品线和多领域的增长潜力,首次覆盖给予“买入”评级,但同时也提示了研发、价格和销售等方面的风险。

主要内容

公司业绩

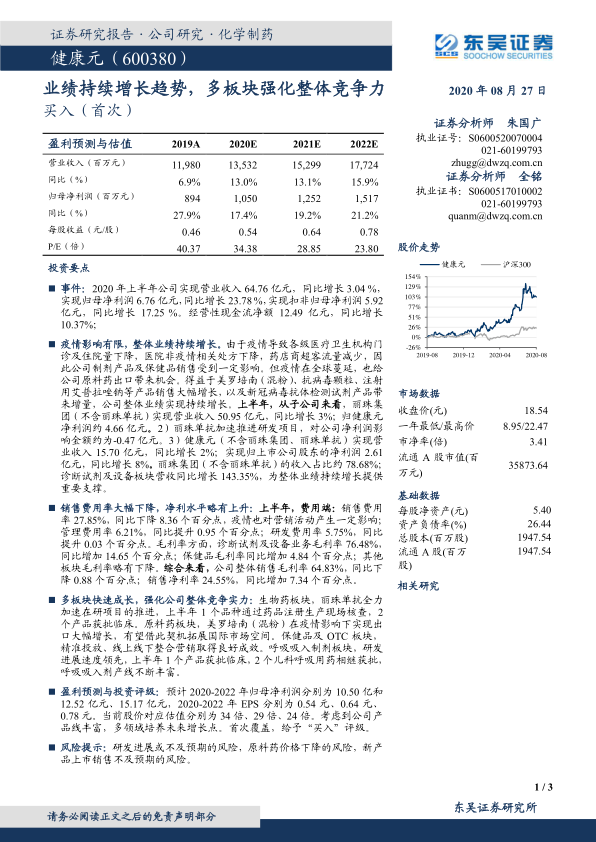

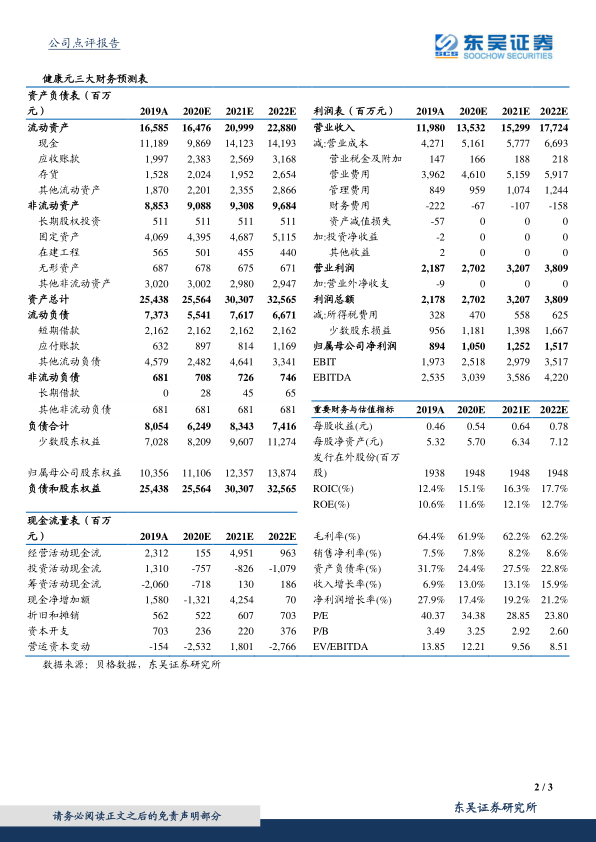

2020年上半年,健康元实现营业收入64.76亿元,同比增长3.04%;归母净利润6.76亿元,同比增长23.78%;扣非归母净利润5.92亿元,同比增长17.25%。经营性现金流净额12.49亿元,同比增长10.37%。

各业务板块表现

- 丽珠集团(不含丽珠单抗)实现营业收入50.95亿元,同比增长3%;归健康元净利润约4.66亿元。

- 丽珠单抗加速推进研发项目,对公司净利润影响金额约为-0.47亿元。

- 健康元(不含丽珠集团、丽珠单抗)实现营业收入15.70亿元,同比增长2%;实现归上市公司股东的净利润2.61亿元,同比增长8%。

- 诊断试剂及设备板块营收同比增长143.35%,为整体业绩持续增长提供重要支撑。

盈利能力分析

上半年,销售费用率同比下降8.36个百分点,管理费用率同比提升0.95个百分点,研发费用率同比提升0.03个百分点。诊断试剂及设备业务毛利率同比增加14.65个百分点,保健品毛利率同比增加4.84个百分点。公司整体销售毛利率64.83%,同比下降0.88个百分点;销售净利率24.55%,同比增加7.34个百分点。

多板块发展

-

生物药板块:丽珠单抗加速在研项目推进,1个品种通过药品注册生产现场核查,2个产品获批临床。

-

原料药板块:美罗培南(混粉)出口大幅增长,有望拓展国际市场。

-

保健品及OTC板块:精准投放、线上线下整合营销取得良好成效。

-

呼吸吸入制剂板块:研发进展速度领先,1个产品获批临床,2个儿科呼吸用药相继获批,产品线不断丰富。

盈利预测与投资评级

预计2020-2022年归母净利润分别为10.50亿、12.52亿和15.17亿元,EPS分别为0.54元、0.64元和0.78元。当前股价对应估值分别为34倍、29倍和24倍。首次覆盖,给予“买入”评级。

风险提示

研发进展或不及预期,原料药价格下降,新产品上市销售不及预期。

总结

业绩增长与结构优化

健康元公司在2020年上半年实现了业绩的持续增长,这主要得益于公司在诊断试剂及设备等板块的快速发展。同时,公司也在积极优化费用结构,提高盈利能力。

多元发展与未来展望

公司在生物药、原料药、保健品及呼吸吸入制剂等多个领域均有布局,并取得显著进展,为未来的增长奠定了基础。报告首次覆盖,给予“买入”评级,显示了对公司未来发展的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用