迈瑞医疗(300760)

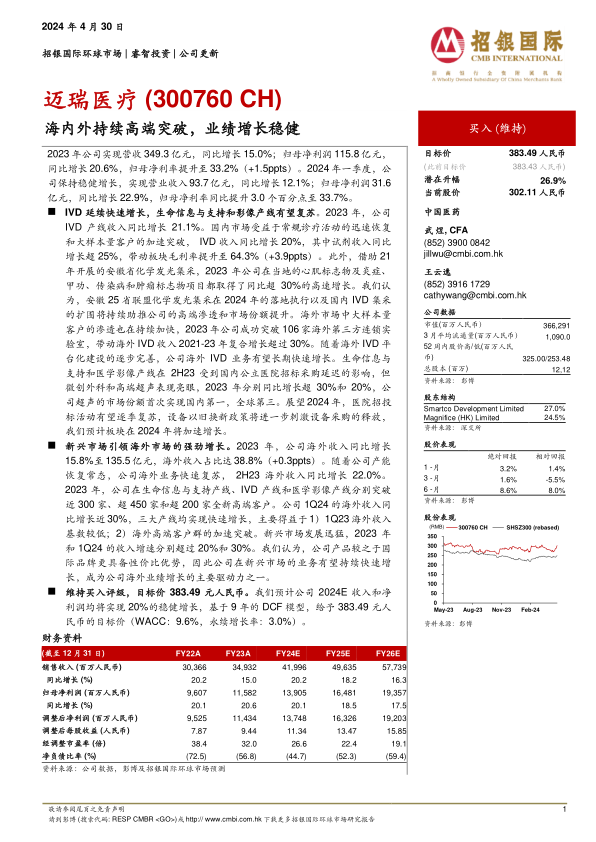

2023年公司实现营收349.3亿元,同比增长15.0%;归母净利润115.8亿元,同比增长20.6%,归母净利率提升至33.2%(+1.5ppts)。2024年一季度,公司保持稳健增长,实现营业收入93.7亿元,同比增长12.1%;归母净利润31.6亿元,同比增长22.9%,归母净利率同比提升3.0个百分点至33.7%。

IVD延续快速增长,生命信息与支持和影像产线有望复苏。2023年,公司IVD产线收入同比增长21.1%。国内市场受益于常规诊疗活动的迅速恢复和大样本量客户的加速突破,IVD收入同比增长20%,其中试剂收入同比增长超25%,带动板块毛利率提升至64.3%(+3.9ppts)。此外,借助21年开展的安徽省化学发光集采,2023年公司在当地的心肌标志物及炎症、甲功、传染病和肿瘤标志物项目都取得了同比超30%的高速增长。我们认为,安徽25省联盟化学发光集采在2024年的落地执行以及国内IVD集采的扩围将持续助推公司的高端渗透和市场份额提升。海外市场中大样本量客户的渗透也在持续加快,2023年公司成功突破106家海外第三方连锁实验室,带动海外IVD收入2021-23年复合增长超过30%。随着海外IVD平台化建设的逐步完善,公司海外IVD业务有望长期快速增长。生命信息与支持和医学影像产线在2H23受到国内公立医院招标采购延迟的影响,但微创外科和高端超声表现亮眼,2023年分别同比增长超30%和20%,公司超声的市场份额首次实现国内第一,全球第三。展望2024年,医院招投标活动有望逐季复苏,设备以旧换新政策将进一步刺激设备采购的释放,我们预计板块在2024年将加速增长。

新兴市场引领海外市场的强劲增长。2023年,公司海外收入同比增长15.8%至135.5亿元,海外收入占比达38.8%(+0.3ppts)。随着公司产能恢复常态,公司海外业务快速复苏,2H23海外收入同比增长22.0%。2023年,公司在生命信息与支持产线、IVD产线和医学影像产线分别突破近300家、超450家和超200家全新高端客户。公司1Q24的海外收入同比增长近30%,三大产线均实现快速增长,主要得益于1)1Q23海外收入基数较低;2)海外高端客户群的加速突破。新兴市场发展迅猛,2023年和1Q24的收入增速分别超过20%和30%。我们认为,公司产品较之于国际品牌更具备性价比优势,因此公司在新兴市场的业务有望持续快速增长,成为公司海外业绩增长的主要驱动力之一。

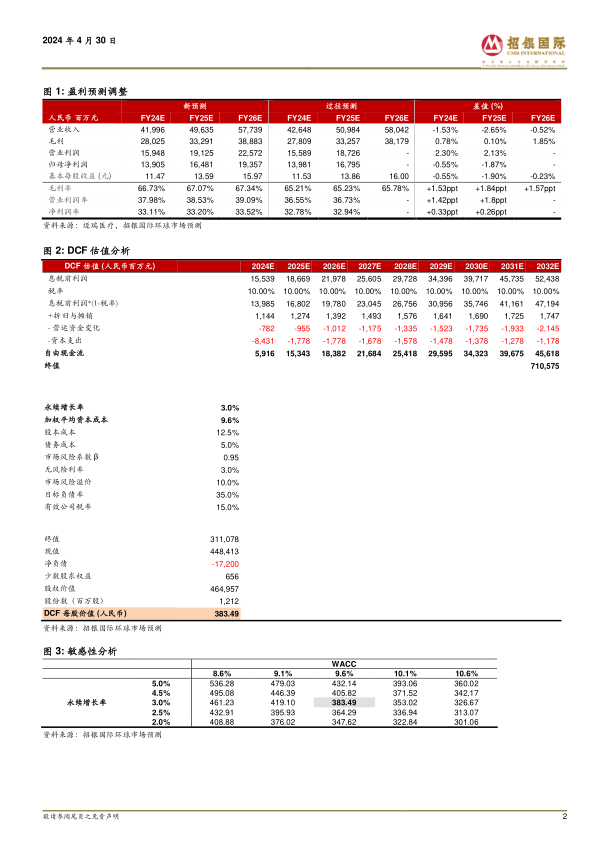

维持买入评级,目标价383.49元人民币。我们预计公司2024E收入和净利润均将实现20%的稳健增长,基于9年的DCF模型,给予383.49元人民币的目标价(WACC:9.6%,永续增长率:3.0%)。

微信扫一扫-立即使用

微信扫一扫-立即使用