中心思想

本报告分析了人民同泰(600829)2017年年报,指出公司在医药行业政策变革的大背景下,收入端受到一定影响,但通过提高经营效率和毛利率,实现了利润端的稳步提升,业绩符合预期。

- 政策影响下的业绩分析:尽管受到“两票制”、“招标降价”、“二次议价”等政策的影响,公司收入同比有所下降,但净利润仍保持增长。

- 未来增长机遇:展望未来,报告认为公司有望逐步摆脱政策影响,迎来行业集中度提升带来的业绩增长新机遇。

主要内容

一、事件:公司发布2017年年报

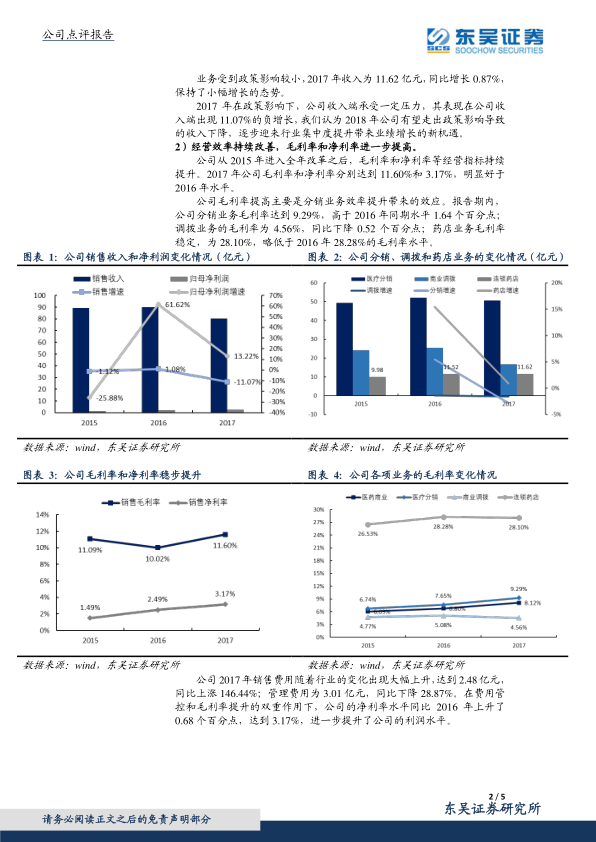

- 2017年公司实现营业收入80.09亿元,同比下降11.07%;归属于上市公司所有者的净利润为2.54亿元,同比增长13.22%;扣除非经常性损益的净利润2.47亿元,同比增长9.58%。

- 2017年第四季度,公司实现营业收入17.71亿元,同比下降26.31%;归属于上市公司所有者的净利润为0.46亿元,同比增长51.19%;扣除非经常性损益的净利润0.43亿元,同比增长26.47%。

二、我们的观点:收入同比增长-11.07%,“两票制”、“招标降价”、“二次议价”等政策影响有望逐渐出清

行业政策影响分析

2017年,医药商业大环境面临“两票制”、“招标降价”、“二次议价”等政策影响,公司作为黑龙江省医药商业龙头,受到较大压力。

- “两票制”的影响:导致公司调拨业务收入大幅下降,同比减少34.24%。

- “招标降价”的影响:导致公司医疗分销业务受到相应影响,全年分销销售收入同比减少2.84%。

- 药店业务:受政策影响较小,收入保持小幅增长,同比增长0.87%。

经营效率提升

公司自2015年进入全年改革后,毛利率和净利率等经营指标持续提升。2017年公司毛利率和净利率分别达到11.60%和3.17%,明显好于2016年水平。

- 毛利率提升:主要得益于分销业务效率提升,分销业务毛利率达到9.29%,高于2016年同期水平1.64个百分点。

- 费用控制:销售费用大幅上升,但管理费用同比下降,在费用管控和毛利率提升的双重作用下,公司净利率水平同比上升0.68个百分点。

三、盈利预测与投资建议

- 预计2018-2020年公司销售收入分别为87.4亿元、96.9亿元和106.0亿元,同比归属母公司净利润分别为2.96亿元、3.48亿元和4.00亿元,对应摊薄EPS分别为0.51元、0.60元和0.69元。

- 公司为黑龙江省医药分销和零售药店龙头,国企背景,内部改革坚决,效率提升明显。

- 目前公司由于重大资产重组处于停牌过程中,暂不给出投资建议,待公司复牌后根据实际进展再做进一步跟踪。

四、风险提示

- 药店业务拓展低于预期;

- 内部整合低于预期;

- 黑龙江省招标导致的降价程度超出预期;

- 重大资产重组风险。

总结

本报告对人民同泰2017年年报进行了深入分析,指出公司在政策变革的背景下,通过提升经营效率和毛利率,实现了利润端的稳步增长。虽然短期内受到政策影响,但长期来看,公司作为黑龙江省医药商业龙头,有望受益于行业集中度提升。报告同时提示了药店业务拓展、内部整合、招标降价以及重大资产重组等风险因素,并给出了未来盈利预测。

微信扫一扫-立即使用

微信扫一扫-立即使用