丽珠集团(000513)

投资要点

事件:9月12日,公司发布公告称注射用阿立哌唑微球上市申请获受理。阿立哌唑微球是公司自研长效缓释制剂,适用于成人精神分裂症,每月给药一次;Ⅰ期临床研究显示多次给药稳态及单次给药爬坡数据良好,已豁免Ⅲ期临床,提交上市申请并获受理。

阿立哌唑微球疗效优异,替代空间广阔。根据弗若斯特沙利文报告分析,中国精神分裂症患者数量由2016年662万人增至2020年678万人,CAGR为0.6%;预计于2030年达到698万人。随着新一代药物疗效提升及普及率提高,中国抗精神病药物市场规模有望由2020年72.7亿元增至2030年159亿元,CAGR达8.14%。根据中国精神分裂症防治指南,一旦确定精神分裂症诊断,应尽早开始抗精神病药物治疗。常用的第一代抗精神病药物主要作用于中枢D2受体,包括氯丙嗪、奋乃静等,其对治疗精神分裂症阳性症状有效,但对患者的认知损害与阴性症状疗效有限,且患者治疗依从性差。第二代抗精神病药物包括一系列药理机制或化学结构不同的化合物,如阿立哌唑、氯氮平等,可有效改善阳性症状、部分阴性症状与认知损害,治疗中断率低于第一代抗精神病药物。阿立哌唑微球作为长效缓释制剂,与普通剂型相比,血液浓度更平稳;每月给药一次,给药次数减少,有望提高患者用药依从性,降低复发及入院比率。目前阿立哌唑长效制剂国内仅有1款进口产品于2023年5月上市,暂无国产厂家取得生产批件,2家处于临床阶段。阿立哌唑微球有望成为国内首款上市的自研阿立哌唑长效缓释制剂,替代空间广阔。

微球在研管线高效推进。公司在研微球等高壁垒复杂制剂共7项,其中醋酸曲普瑞林微球(1个月缓释)前列腺癌适应症于2023年5月获批,子宫内膜异位症适应症上市申请于2023年8月获受理;阿立哌唑微球(1个月缓释)上市申请于2023年9月获受理;亮丙瑞林微球(3个月缓释)已申报临床,其余4个项目处于中试阶段。

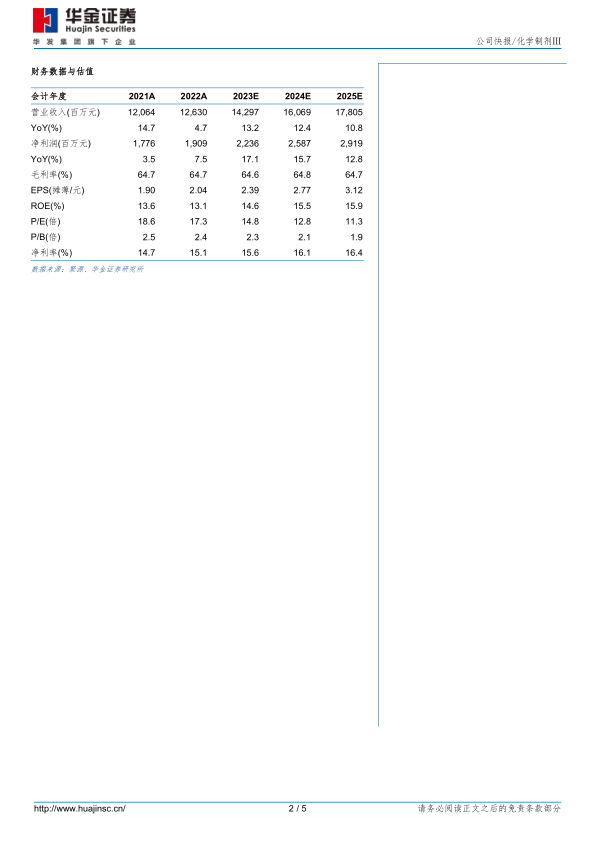

投资建议:公司创新驱动加速,高壁垒复杂制剂及生物药创新产品逐步兑现,业绩迎来新的增长点。我们维持原有盈利预测,2023-2025年归母净利润分别为22.36/25.87/29.19亿元,增速分别为17%/16%/13%,对应PE分别为15/13/11倍。维持“买入-A”建议。

风险提示:政策变化风险、产品降价风险、新药研发风险、原材料供应和价格波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用