翔宇医疗(688626)

投资要点

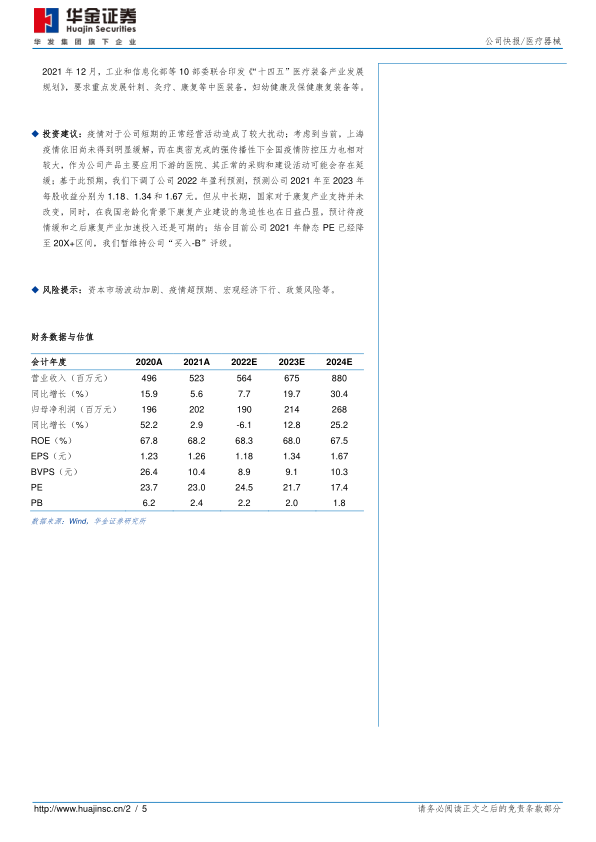

事件: 公司发布 2021 年年报和 2022 年一季报。 2021 年,公司实现营收 5.23 亿元、 同比增长 5.65%, 归母净利润 2.02 亿元、 同比增长 2.87%; 2022Q1,公司实现营业收入 0.85 亿元、同比增长-15.57%,归母净利润 0.09 亿元、同比增长-72.25%。

公司于今年 2 月已经披露业绩快报,本次年报披露业绩与快报预测基本一致。我们维持之前的判断, 2021Q4 业绩增速边际下降的主要原因或主要在于疫情突发影响;同时,公司在 2021 年上半年明显地扩张举措也带来了当年费用的较快增长。

1) 疫情拖累公司 21Q4 业绩表现; 2021Q4 因受到河南地区三季度和四季度间发性新冠疫情影响, 公司正常商业活动受到了明显影响,同时, 作为公司年度项目招商的主要平台-国际康复设备博览会推迟到直至去年 12 月初才正式召开,预计对于公司订单获取造成了一定负面影响; 2) 2021 年公司员工数量明显扩编,预计增加了公司的刚性开支;根据公司财报,截至 2021 年末,公司员工人数较 2021 年初增长 19.25%, 达到 1561 人,扩编 252 人;而其中,至 2021 年上半年,公司人员数量就已经达到 1487 人。 3)费用端来看, 2021 年公司销售费用/管理费用/研发费用较上年分别增长 23.56%/20.25%/33.08%,费用增幅均超越同期收入增长。

2022Q1 公司业绩出现明显下滑,预计和河南、及全国各地疫情扰动有明显关系;同时,考虑到目前国内疫情防控依旧严峻, 22Q2 公司正常的经营活动预计依旧会受到一定影响。 22Q1 公司季度营业收入下滑 15.57%(21Q4 季度营业收入同比下滑 5.43%),季度归母净利润同比下滑 72.25%(21Q4 季度归母净利润同比下滑12.24%),公司季度业绩边际再降;我们倾向于主要原因与 22 年开年以来全国各地疫情频繁爆发有明显关系。 1) 2022 年 1 月, 河南爆发疫情, 公司所在区域安阳市即成为疫情震中, 公司正常的生产和销售等经营活动都受到了明显影响;根据 1月 30 日安阳市疫情防控指挥部发布, 截至 1 月 29 日 24 时,本轮疫情安阳市累计报告确诊病例 468 例。 2)进入 2 月和 3 月,以深圳、上海为首的珠三角、长三角重要城市陆续爆发疫情,全国各地均进入严控疫情的工作生活节奏,医院对于康复器械的采购活动及康复关联科室的建设项目预计难免受到影响;而截至目前,上海疫情尚未完全得到控制。

放长一些周期来看,康复产业大发展的逻辑并未被破坏;疫情等短期因素只是影响了康复产业建设的投入节奏。 2021 年下半年开始,政策持续发力推进康复产业建设发展。 2021 年 6 月,国家卫健委等八部门联合印发《关于加快推进康复医疗工作发展的意见》; 2021 年 8 月,国家医保局、卫健委、发改委等发布《深化医疗服务价格改革试点方案》,将“部分中医服务等列入通用型医疗服务目录清单”,中医康复设备系列在临床每个科室有望进行规模化应用; 2021 年 10 月,国家卫生健康委办公厅发布《关于开展康复医疗服务试点工作的通知》,将 15 个省份纳入试点;2021 年 12 月,工业和信息化部等 10 部委联合印发《“十四五”医疗装备产业发展规划》,要求重点发展针刺、灸疗、康复等中医装备,妇幼健康及保健康复装备等。

投资建议: 疫情对于公司短期的正常经营活动造成了较大扰动;考虑到当前,上海疫情依旧尚未得到明显缓解,而在奥密克戎的强传播性下全国疫情防控压力也相对较大,作为公司产品主要应用下游的医院、其正常的采购和建设活动可能会存在延缓;基于此预期,我们下调了公司 2022 年盈利预测, 预测公司 2021 年至 2023 年每股收益分别为 1.18、 1.34 和 1.67 元。但从中长期,国家对于康复产业支持并未改变,同时,在我国老龄化背景下康复产业建设的急迫性也在日益凸显,预计待疫情缓和之后康复产业加速投入还是可期的;结合目前公司 2021 年静态 PE 已经降至 20X+区间,我们暂维持公司“买入-B”评级。

风险提示: 资本市场波动加剧、疫情超预期、宏观经济下行、政策风险等

微信扫一扫-立即使用

微信扫一扫-立即使用