诺禾致源(688315)

核心观点:

事件:公司发布2023年年度报告及2024年一季度报告。公司2023年全年实现营收20.02亿元(+3.97%),归母净利润1.78亿元(+0.47%),扣非净利润1.40亿元(-8.92%),经营性现金流3.34亿元(+9.95%);2023Q4实现营收5.73亿元(+2.18%),归母净利润0.53亿元(-18.02%),扣非净利润0.36亿元(-27.22%)。2024Q1实现营收4.68亿元(+6.32%),归母净利润0.27亿元(+21.40%),扣非净利润0.21亿元(+6.85%),经营性现金流-1.08亿元。

公司业绩阶段性承压,精益业务储备增长势能。公司2023年全年及2024年一季度收入增速略低于此前预期:我们认为一方面由于全球科研活力恢复较弱影响了终端需求,另一方面平台换代阶段性影响了公司业务开展节奏。从各业务板块来看:①生命科学基础科研服务:2023年实现营业收入6.36亿元(-0.94%),毛利率55.48%(+0.75pct);②医学研究与技术服务:2023年实现营业收入2.69亿元(+6.60%),毛利率44.88%(+0.76pct);③测序平台业务:2023年实现营业收入9.53亿元(+14.05%),毛利率36.76%(+0.06pct)。公司始终坚持打磨产品服务及技术平台,持续对畜牧/动物/植物/作物/微生物/癌症/单细胞等多个细分领域精耕细作,不断优化客户体验、提高客户粘性、扩大客户基数,通过夯实整体竞争实力为未来持续成长打下基础。

全球本地化策略有序推进,海外运营体系逐步完善。公司2023年港澳台及海外地区营收9.85亿元(+22.06%),占比49.22%(+7.30pct)。目前已有美国、新加坡、英国、德国、日本5个海外实验室,并持续在全球范围内布局新本地化实验室,有望抓住测序通量扩大及规模效应趋强的契机,充分发挥自身综合竞争优势,实现海外市场渗透率加速提升。我们认为,公司积极推进全球本地化运营策略符合当下国际环境形势,有利于在未来监管政策收紧趋势下仍实现严格合规经营。同时,公司通过同步建立并完善全球本地化配套能力,有望实现全球质量标准的高度统一,全方位满足不同客户群体的优质服务体验。

业务流程体系持续优化,规模优势有望愈发显现。公司2023年研发投入1.24亿元(-1.10pct),占营收比例6.20%(-0.71pct),2024Q1研发投入0.22亿元(-2.76%),占营收比例4.70%(-0.44pct)。持续通过加强信息化运营和自动化、智能化生产,巩固高效稳定服务优势,2023年公司自主研发并推出质谱多组学样本前处理自动化系统,整合多种功能模块将蛋白酶解、脱盐、冻干、定量、标记、分馏、定量以及代谢样本萃取纯化等全流程整合一体,实现样本处理至质谱上机的紧密衔接。在临床领域,公司积极投入研发以加大技术储备,独立研发的mNGS PD-seq系列等LDT产品成果与多家三甲医院建立研究合作关系。此外,公司“自动化样本制备系统”获天津市药监局批准,由此实现从核酸提取、文库构建、上机测序到数据分析的完整自动化产品体系。

投资建议:公司深耕基因测序服务,发挥规模化及智能化优势,不断提升运营效率,全球本土化运营初见成效,长期增长前景广阔。我们预计公司2024年-2026年归母净利润分别为2.16/2.72/3.40亿元,同比增长21.24%、25.83%、24.99%,EPS分别为0.52/0.65/0.82元,当前股价对应2024-2026年PE分别为26/20/16倍,维持“推荐”评级。

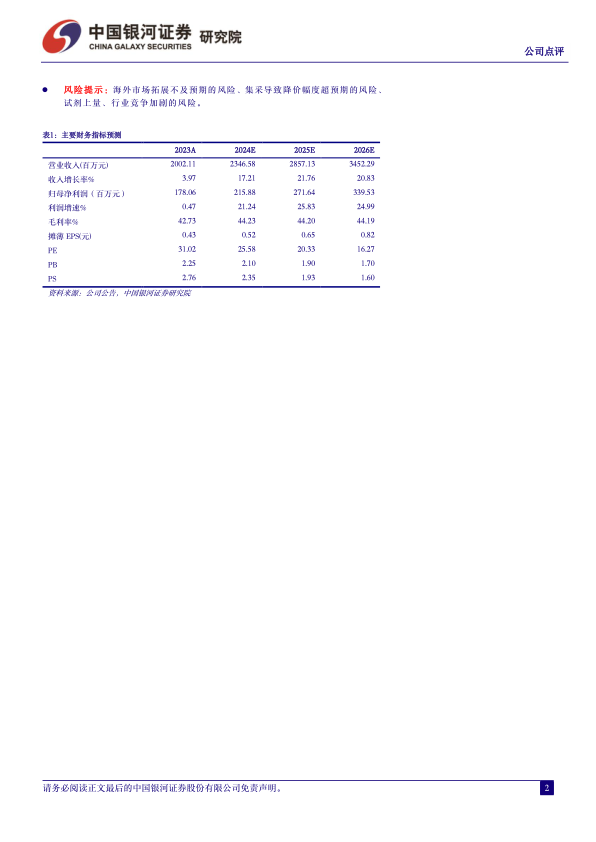

风险提示:海外市场拓展不及预期的风险、集采导致降价幅度超预期的风险、试剂上量、行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用