中心思想

核心业务稳健增长,精准医疗布局开启新篇章

- 北陆药业作为国内对比剂行业龙头之一,主营业务表现稳健,受益于政策利好和产品结构优化,对比剂业务预计将保持15-20%的复合增速。

- 中药品种九味镇心颗粒在纳入全国医保目录后,有望实现销售放量并扭亏为盈,成为公司新的业绩增长点。

- 公司通过战略性参股南京世和基因和武汉友芝友医疗,前瞻性布局精准医疗领域,在ctDNA检测和CTC检测两大细分赛道占据领先地位,有望成为未来业绩爆发的核心驱动力。

价值重估潜力显著,首次覆盖给予“买入”评级

- 基于主业的稳定增长和精准医疗业务的巨大潜力,公司整体价值被市场低估。

- 预计2018-2020年净利润将分别增长15%、29%和29%。

- 通过对主业和参股公司的分部估值,北陆药业2018年合理估值达56亿元,对应目标价17.18元,相较当前市值有50%的上涨空间,首次覆盖给予“买入”评级。

主要内容

公司基本情况:对比剂龙头地位与业绩稳健增长

- 对比剂业务:市场领先与产品优势

- 北陆药业是国内对比剂行业龙头企业之一,产品线涵盖磁共振对比剂、非离子型碘对比剂和口服磁共振对比剂三大类,种类和规格齐全,具有显著竞争优势。

- 主导产品包括钆喷酸葡胺注射液、碘海醇注射液、碘帕醇注射液、碘克沙醇注射液等。

- 公司对比剂收入保持稳定增长,复合增速约15-20%,毛利贡献超过90%,是公司的支柱性业务。

- 为确保原料药供应并加强议价能力,公司拟以1.37亿元参与浙江海昌药业定增,完成后将持有其33.5%股份。

- 多元化产品线与财务表现

- 公司还拥有降糖药瑞格列奈、格列美脲,以及治疗焦虑障碍的纯中药制剂九味镇心颗粒。

- 2017年公司实现营业收入5.22亿元,同比增长4.75%;归母净利润1.19亿元,扣非净利润1.02亿元,同比增长22.02%。

对比剂市场:政策利好与产品结构优化驱动增长

- 市场规模与增长驱动力

- 我国对比剂市场规模已超过百亿元,整体增速约15%。其中X射线造影剂市场份额约84%,磁共振造影剂约13%。

- 市场增长主要驱动力包括CT、MRI等扫描诊断设备保有量的持续增长空间(2017年我国CT每百万人保有量14.3台,MRI每百万人6.2台,远低于发达国家水平)。

- 2018年4月国家卫健委放开64排以下CT和1.5T以下MR的配置审批,利好低配设备在基层医疗机构的渗透率提升,预计将推动造影剂销售持续增长。

- 我国X射线造影剂人均消费量(1489.67千克/百万人)远低于美国(8543.43千克/百万人),未来仍有巨大提升空间,按达到美国50%的水平计算,市场仍有200%增长空间。

- 竞争格局与核心产品表现

- 对比剂行业竞争格局良好,恒瑞医药、扬子江、GE、拜耳、博莱科和北陆药业六大厂家占据90%以上市场份额。

- 碘海醇: 第二代非离子型单体造影剂,市场成熟,公司市场份额15.05%,预计未来仍以5-10%增速稳定增长。

- 碘帕醇: 国内首仿,定价具有优势,已在北京、上海、广东等16个省市中标,2017年同比增长191.58%,预计2018年有望实现30-50%增长。

- 碘克沙醇: 碘对比剂中增速最快的品种,公司中标范围迅速扩大至26个省市,2017年同比增长109.93%,2018年一季度样本医院销售额达399.05万元,超过2017年全年水平,预计2018年有望实现70-100%增长。

- 钆喷酸葡胺: 磁共振增强扫描用药,公司市占率36.19%,市场地位稳固,受益于基层MRI装机量提升,预计仍能保持10%左右增长。

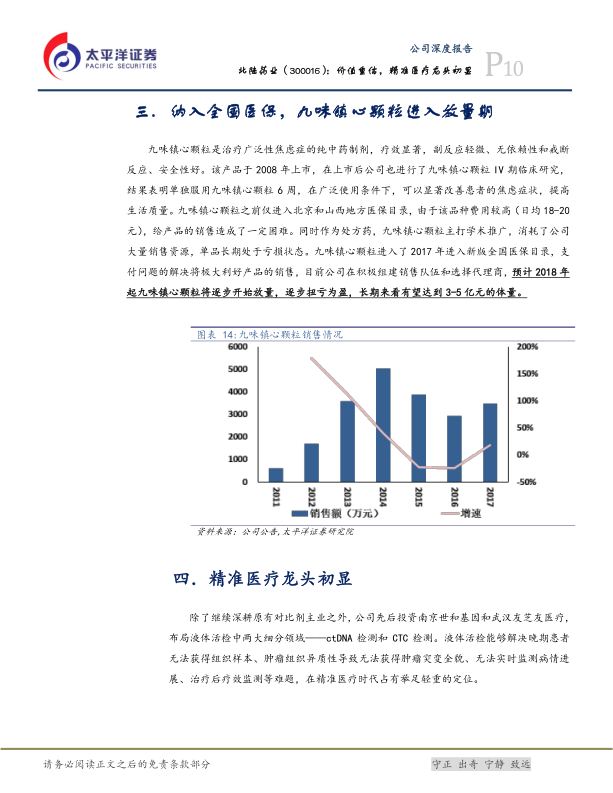

九味镇心颗粒:纳入全国医保,进入放量期

- 产品特性与市场机遇

- 九味镇心颗粒是治疗广泛性焦虑症的纯中药制剂,疗效显著,安全性好,无依赖性和戒断反应。

- 此前仅进入北京和山西地方医保目录,因费用较高(日均18-20元)和学术推广成本,长期处于亏损状态。

- 全国医保纳入与未来展望

- 2017年进入新版全国医保目录,解决了支付问题,极大利好产品销售。

- 公司正积极组建销售队伍和选择代理商,预计2018年起将逐步放量,扭亏为盈。

- 长期来看,该产品有望达到3-5亿元的销售体量。

精准医疗布局:ctDNA与CTC检测双轮驱动

- 液体活检:精准医疗的核心技术

- 公司先后投资南京世和基因和武汉友芝友医疗,布局液体活检中两大细分领域——ctDNA检测和CTC检测。

- 液体活检能够解决晚期患者组织样本获取难、肿瘤异质性、实时监测病情进展和治疗后疗效评估等难题,在精准医疗时代具有举足轻重的地位。

世和基因:NGS领跑者,高端肿瘤伴随诊断领导者

- 股权结构与估值

- 公司持有世和基因20.29%股权,2017年投后估值为30亿元,对应公司权益市值6亿元。

- 技术优势与产品线

- 世和基因深耕肿瘤个性化检测,依托NGS技术在ctDNA检测领域处于领先地位,产品包括百迈康、初得康、斯达康等多个品种,覆盖肺癌、胃癌、肠癌等多种病种。

- NGS技术能够一次性检测多个基因的多种突变,检测样本来源多样化,相较传统方法更具优势,未来将成为ctDNA检测的主流技术。

- 市场卡位与资质

- 世和基因的肺癌靶向药物基因突变检测试剂盒(高通量测序法)已进入创新医疗器械特别审批通道,预计2018年三季度有望获批。

- 获批后,原有院外服务模式将转为院内销售,患者接受度提高,有望纳入医保,推动产品爆发式增长。

- 竞争优势与财务表现

- 拥有Illumina高通量测序平台,与全国450多家三级甲等医院和肿瘤专科医院合作,拥有超过12万份样本的中国肿瘤NGS基因组数据库。

- 实验室通过中国卫计委临检中心高通量室间质评、CAP、EMQN评估认证,技术和服务能力在业内处于领跑地位。

- 2017年世和基因实现收入1.82亿元,净利润1396万元。随着精准医疗理念普及和规模效应显现,盈利能力有望持续提升。估值可参考艾德生物(目前80亿市值)。

友芝友医疗:非肿瘤个体化用药基因检测和CTC龙头

- 股权结构与业绩承诺

- 公司合计持有友芝友医疗25%股权。转让方承诺2017、2018和2019年净利润分别不低于1000万、1500万和2000万。

- 诊断试剂:处于快速成长期

- 产品线包括个体化用药基因诊断试剂盒和循环肿瘤细胞检测设备两大方向,拥有“ARMS-PCR荧光定量PCR平台”和“多重荧光定量PCR平台”。

- 2017年人类MTHFR基因检测试剂盒、人类ALDH2基因检测试剂盒获得CFDA三类医疗器械注册证,正式进入代谢基因检测领域。

- 心血管药物基因检测: 他汀类药物基因检测试剂盒为独家品种,市场潜力巨大(预计终端销售规模可达4亿元)。氯吡格雷、华法林相关基因检测产品临床应用前景良好。

- 代谢基因检测: MTHFR基因检测试剂盒用于叶酸代谢障碍患者个体化治疗,市场潜力巨大(预计终端销售规模超27亿元)。

- 肿瘤基因检测: 品种齐全,覆盖EGFR、ALK、ROS1等常见肺癌基因突变位点,与艾德生物共同实现全覆盖,增强市场竞争力。

- 预计药物代谢产品线未来3-5年有望保持50-60%增速,肿瘤基因检测试剂有望保持30%以上增速。

- 2017年诊断试剂销售收入3350.41万元,其中血管药物代谢检测试剂约2300万元,肿瘤药物基因检测约1000万元。

- CTC检测:技术领先,市场潜力待释放

- 拥有ISET(Isolation by Size of Epithelial Tumor Cells)技术,能够根据CTC与血液细胞在大小、形变能力等物理特征上的差异进行分离,灵敏度高。

- CTCBIOPSY®是首台国产循环肿瘤细胞检测仪,实现自动化、高效率检测,采用基于细胞尺寸和形变的捕获技术,避免了肿瘤标记物的局限性。

- 2016年CTC检测仪器销售收入大幅增长,2017年因战略调整和市场推广不足导致下滑(300-400万元收入)。2018年公司重新加强销售力度,预计有望实现1000万元收入。

- 随着设备投放铺开、临床认可度提升,耗材销售将带动业务稳定增长。

- 友芝友医疗业绩

- 2017年实现营业收入3708.96万元,净利润2087.55万元,成功扭亏为盈。预计未来3-5年业绩增速将保持在30-50%。

盈利预测、市值展望和风险提示

- 盈利预测

- 预计2018年主业净利润1.25亿元,同比增长20%。

- 参股南京世和基因预计贡献投资收益600万元,参股友芝友医疗预计贡献投资收益700万元。

- 合计净利润预计1.37亿元,同比增长15%(扣非增长23%)。

- 预计2019/2020年净利润分别为1.77亿元/2.29亿元,同比增长29%/29%。

- 对应2018/2019/2020年PE分别为27X/21X/16X。

- 市值展望与投资评级

- 南京世和基因估值可参考艾德生物(目前80亿市值),友芝友医疗新三板市值6.5亿元。

- 北陆药业2018年合理估值56亿元,对应目标价17.18元。

- 估值构成:主业1.25亿净利润30倍估值38亿 + 20%南京世和股权估值16亿 + 25%友芝友股权估值2亿。

- 目前市值37亿,存在50%的上涨空间。首次覆盖,给予“买入”评级。

- 风险提示

- 对比剂销售情况不及预期。

- 新进入医保目录品种未能放量。

- 产品审批进展、渗透率提升缓慢。

总结

北陆药业作为对比剂行业的领先企业,主营业务稳健增长,并受益于政策红利和产品结构优化,未来对比剂业务有望持续保持15-20%的复合增速。中药品种九味镇心颗粒在纳入全国医保后,预计将实现销售放量并扭亏为盈,成为公司新的业绩增长点。公司通过战略性投资南京世和基因和武汉友芝友医疗,成功布局精准医疗前沿领域,在ctDNA和CTC检测市场占据领先地位,这些创新业务有望在未来贡献显著的投资收益和业绩增长。综合来看,北陆药业的主业稳健发展与精准医疗业务的巨大潜力使其价值被低估。基于分部估值法,公司具有50%的上涨空间,首次覆盖给予“买入”评级。投资者需关注对比剂销售、新医保品种放量以及产品审批和市场渗透率等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用