中心思想

业绩增长驱动因素分析

本报告核心观点是看好北陆药业在对比剂领域的升级替代以及在肿瘤诊疗服务方面的布局。报告认为,虽然2016年业绩受到中美康士计提的影响,但对比剂业务的稳定增长和降糖类药物的快速发展为公司提供了增长动力。

投资建议与估值

基于对比剂业务的增长潜力和肿瘤诊疗服务的发展前景,报告给予北陆药业“增持”评级,并设定目标价为17.50元。报告同时提示了对比剂增长低于预期的风险。

主要内容

16年业绩预告及中美康士事件

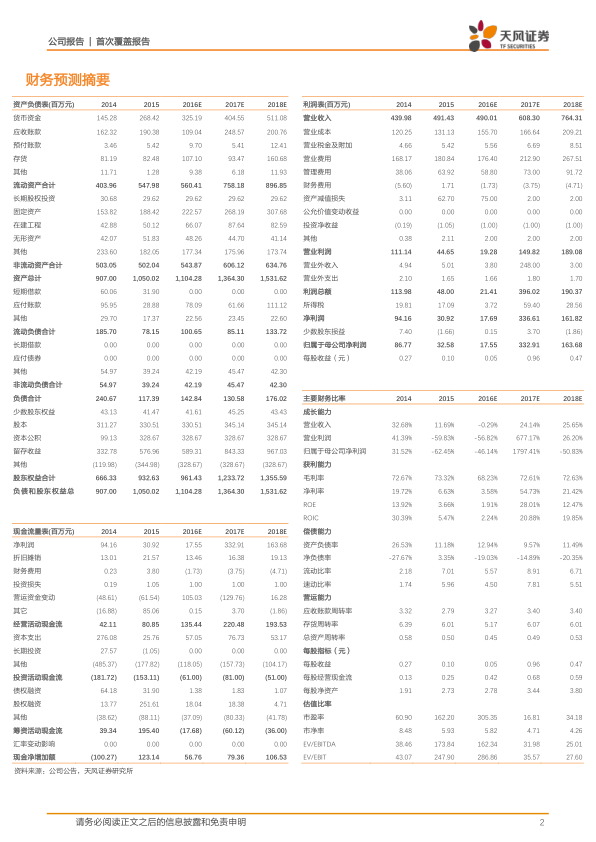

公司发布16年业绩预告,营收4.42-4.9亿较上年同期增长-10%-0%,归母净利润 977.38-1954.75 万,同比下降 40-70%;对比剂、降糖类保持持续增长,九味镇心颗粒收入下滑;其中计提中美康士对业绩冲击较大。公司申请解除中美康士转让协议,预计将在17年产生损益2.41亿。

对比剂产品升级替代

公司主打品种为造影剂,15年营收3.52亿,预计16年同比增长为10%,净利润约1亿,主要在售品种碘海醇、碘克沙醇和钆喷酸葡胺在新一轮的招标中中标绝大数省份;15年获批的新品种碘帕醇在新一轮招标中已经中标重庆、广东、天津、山西、福建、山东、湖北、广西8个省份,由于碘帕醇的清晰度高于碘海醇,且对肾脏的损伤低于碘海醇,将具有逐步的替代作用;以同等碘量计,碘帕醇中标价格高25%左右。预计17年对比剂业务增长25-30%。

降糖类药物及九味镇心颗粒

降糖类的瑞格列奈和格列美脲已经具有全国扩展趋势,新一轮招标中至少有一个品种中标每个省,且多在基药和低价药,目前降糖类整体营收较低增速快,15 年 3080 万,预计 16 年、17 年增速为 50%、70%。九味镇心颗粒预计16年收入2600万,17年保持平稳。

转型肿瘤诊疗服务

公司重点布局肿瘤个性化诊疗产业链,目前持有世和基因22.73%股权(拥有全国最大的肿瘤 NGS 基因数据库,>40000 份样本,已与 250 多家三级甲等医院和肿瘤专科医院开展合作,完成超过 15000 例组织样本和 5000 例 ctDNA 样本的高通量测序)和武汉芝友医疗 10%股权(已上市的6个分子检测试剂盒与循环肿瘤细胞检测设备已陆续进入150余家大中型医院,其中循环肿瘤细胞检测设备为国内首台获CFDA注册证产品)。预计公司后续将持续丰富布局产业链。

估值评级

预计公司对比剂业务明年保持25-30%的增长,肿瘤诊疗服务发展可期。预计2016-18年EPS分别为0.05元、0.96元(包括营业外收入2.4亿,基础业务EPS0.35元)和0.47元,对应PE分别为305倍、17倍和34倍,参考同类公司估值,给予公司2017年50倍估值,目标价17.50元,首次给予增持评级。

总结

核心业务稳健增长,新兴业务潜力巨大

北陆药业在传统对比剂业务上通过产品升级实现稳定增长,同时积极布局肿瘤诊疗服务,展现出良好的发展潜力。虽然短期业绩受到中美康士事件的影响,但长期来看,公司在对比剂和肿瘤诊疗领域的双重驱动下,有望实现业绩的持续增长。

投资评级与风险提示

天风证券首次给予北陆药业“增持”评级,目标价为17.50元,但同时也提醒投资者关注对比剂增长低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用