中心思想

2016年业绩承压与结构性调整

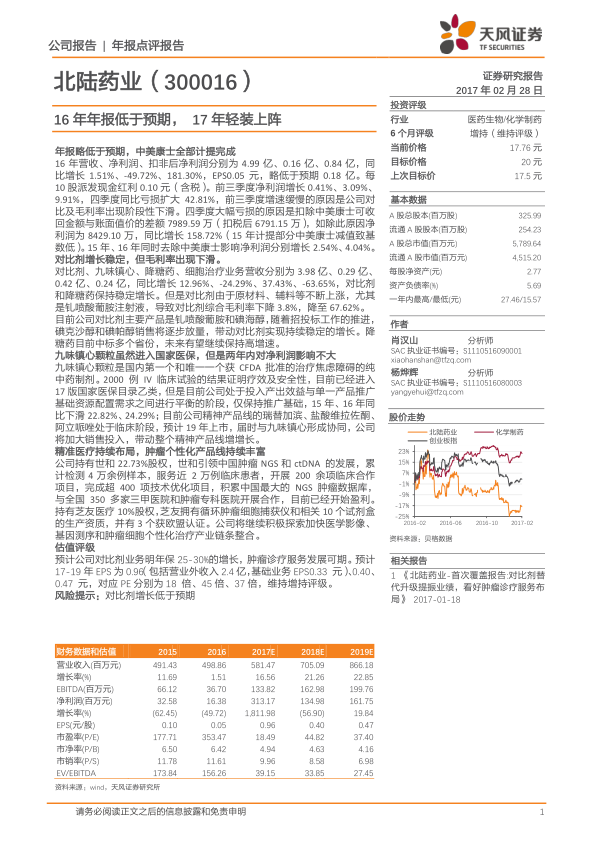

北陆药业2016年年度报告显示,公司整体业绩略低于市场预期,主要受一次性大额资产减值计提的影响。报告期内,公司净利润同比大幅下滑49.72%,至0.16亿元,但扣除非经常性损益后的净利润则实现了181.30%的显著增长,达到0.84亿元,这清晰地揭示了公司核心业务的稳健增长态势。此次对中美康士的全部计提完成,使得公司在2017年轻装上阵,消除了历史包袱,为未来的发展奠定了更坚实的基础。尽管整体净利润数据不佳,但公司在对比剂和降糖药等核心业务板块保持了稳定的增长,展现了其内生增长的韧性。

核心业务稳健增长与未来战略布局

公司在核心业务领域展现出持续的增长潜力。对比剂业务作为公司的传统优势,营收同比增长12.96%,预计未来仍将保持25-30%的增长。降糖药业务更是实现了37.43%的高速增长,显示出良好的市场前景。同时,公司积极布局精准医疗领域,通过投资世和基因和芝友医疗,在肿瘤NGS、ctDNA检测以及循环肿瘤细胞捕获等前沿技术方面取得了显著进展,并已开始实现盈利。九味镇心颗粒虽然短期内对净利润贡献有限,但其进入国家医保目录,并与公司未来精神产品线形成协同,预示着长期增长潜力。这些战略布局共同构成了北陆药业未来业绩增长的多元驱动力,支撑了分析师对其“增持”的投资评级。

主要内容

2016年财务表现与关键影响因素

2016年报业绩回顾与中美康士计提影响

北陆药业2016年实现营业收入4.99亿元,同比增长1.51%,显示出营收规模的平稳扩张。然而,归属于母公司股东的净利润为0.16亿元,同比大幅下降49.72%,每股收益(EPS)为0.05元,略低于市场预期。公司宣布每10股派发现金红利0.10元(含税)。

深入分析发现,前三季度净利润增速分别为0.41%、3.09%、9.91%,增速相对缓慢,主要原因在于公司对比剂及毛利率出现阶段性下滑。而四季度则出现大幅亏损,导致全年净利润显著下滑。报告指出,四季度亏损扩大的核心原因是对中美康士可收回金额与账面值价的差额7989.59万元(扣税后6791.15万元)进行了全部计提。这是一项非经常性损益,对当期净利润产生了重大负面影响。

若剔除中美康士计提的影响,公司2016年的净利润将达到8429.10万元,同比增长158.72%(考虑到2015年也计提了部分中美康士减值导致基数较低)。进一步分析,若同时去除2015年和2016年中美康士的影响,公司净利润分别增长2.54%和4.04%,这更真实地反映了公司基础业务的盈利能力和增长趋势,表明核心业务仍保持了健康的增长。

从财务比率来看,2016年公司的毛利率为69.04%,相较2015年的73.32%有所下降,净利率也从6.63%降至3.28%,这与对比剂毛利率下滑的描述相符。资产负债率保持在5.69%的低位,显示公司财务结构稳健。

各业务板块运营分析

对比剂业务:稳定增长与毛利率挑战

对比剂业务是北陆药业的核心支柱,2016年实现营收3.98亿元,同比增长12.96%,保持了稳定的增长态势。然而,该业务的综合毛利率却下降了3.8个百分点,降至67.62%。报告分析,毛利率下滑的主要原因是原材料、辅料等成本的不断上涨,特别是钆喷酸葡胺注射液的成本压力。

尽管面临成本挑战,公司对比剂业务的未来增长前景依然乐观。目前,公司主要产品为钆喷酸葡胺和碘海醇。随着招投标工作的持续推进,碘克沙醇和碘帕醇等新产品的销售将逐步放量,预计将有效带动对比剂业务实现持续稳定的增长。分析师预计,公司对比剂业务未来一年将保持25-30%的增长。

九味镇心颗粒:医保纳入与长期协同效应

九味镇心颗粒在2016年实现营收0.29亿元,同比下滑24.29%。尽管业绩有所下滑,但该产品具有重要的战略意义。它是国内第一个也是唯一一个获得CFDA批准的治疗焦虑障碍的纯中药制剂,其2000例IV期临床试验结果证明了其良好的疗效及安全性。

值得关注的是,九味镇心颗粒已成功进入2017版国家医保目录乙类,这为其未来的市场推广和销售增长提供了重要的政策支持。然而,报告指出,公司目前处于投入产出效益与单一产品推广基础资源配置需求之间进行平衡的阶段,短期内对净利润影响不大,仅保持推广基础。

从长期来看,九味镇心颗粒的潜力巨大。公司目前在精神产品线还布局了瑞替加滨、盐酸维拉佐酮、阿立哌唑等处于临床阶段的化学药物,预计将于2019年上市。届时,这些新产品将与九味镇心颗粒形成协同效应,公司将加大销售投入,有望带动整个精神产品线的快速增长。

降糖药与细胞治疗业务表现

除了对比剂和九味镇心颗粒,公司其他业务板块也呈现出不同的发展态势。降糖药业务表现亮眼,2016年实现营收0.42亿元,同比增长37.43%。该业务目前已中标多个省份,未来有望继续保持高增速,成为公司新的增长点。

相比之下,细胞治疗业务在2016年营收为0.24亿元,同比下降63.65%,表现不佳。这可能反映了该新兴业务在发展初期面临的市场波动和投入调整。

精准医疗战略布局与未来增长点

肿瘤NGS与ctDNA领域:世和基因的领先地位

北陆药业在精准医疗领域的战略布局是其未来增长的重要驱动力。公司持有世和基因22.73%的股权。世和基因在中国肿瘤NGS(下一代测序)和ctDNA(循环肿瘤DNA)领域处于领先地位,已累计检测4万余例样本,服务近2万例临床患者。

世和基因在技术研发和市场拓展方面取得了显著成就,开展了200余项临床合作项目,完成了超400项技术优化项目,并积累了中国最大的NGS肿瘤数据库。其合作网络覆盖全国350多家三甲医院和肿瘤专科医院,显示出强大的市场渗透能力。更重要的是,世和基因目前已经开始盈利,为北陆药业带来了投资收益和战略价值。

循环肿瘤细胞捕获:芝友医疗的技术优势

公司还持有芝友医疗10%的股权。芝友医疗在循环肿瘤细胞(CTC)捕获技术方面具有显著优势,拥有循环肿瘤细胞捕获仪和相关10个试剂盒的生产资质,其中3个产品已获得欧盟认证,表明其产品质量和技术水平达到国际标准。

北陆药业明确表示,将继续积极探索并加快医学影像、基因测序和肿瘤细胞个性化治疗产业链条的整合。这一战略方向旨在构建全面的精准医疗解决方案,抓住肿瘤诊疗市场快速发展的机遇,为公司开辟新的增长空间。分析师对肿瘤诊疗服务的发展前景表示看好。

估值评级与风险提示

未来业绩预测与投资评级

基于对公司各业务板块的分析,分析师对北陆药业的未来业绩进行了预测。预计公司对比剂业务在未来一年将保持25-30%的稳定增长,而精准医疗领域的肿瘤诊疗服务发展可期,有望成为新的业绩增长点。

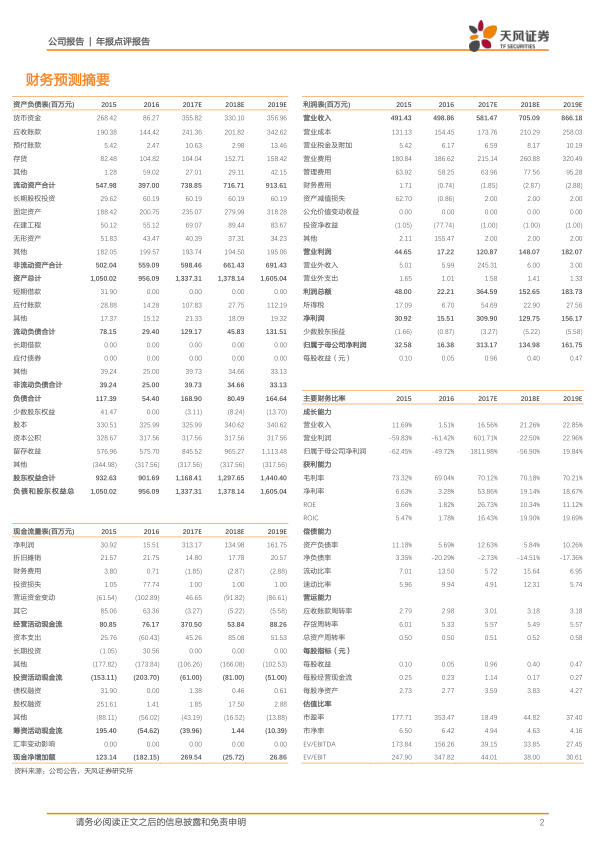

在财务预测方面,预计2017-2019年公司的每股收益(EPS)分别为0.96元、0.40元、0.47元。值得注意的是,2017年的EPS预测中包含了2.4亿元的营业外收入,若剔除此影响,基础业务的EPS预计为0.33元。对应的市盈率(P/E)分别为18倍、45倍、37倍。

综合考虑公司的业务发展前景、战略布局以及财务预测,分析师维持了对北陆药业的“增持”投资评级,目标价格为20元,相较当前价格17.76元仍有上涨空间。

主要风险提示

报告也提示了潜在的投资风险,主要包括:对比剂业务增长低于预期。这意味着如果对比剂的市场竞争加剧、原材料成本持续上涨或招投标进展不及预期,可能会对公司的业绩产生不利影响。投资者在做出投资决策时应充分考虑这些风险因素。

总结

北陆药业2016年年报显示,尽管受中美康士资产减值计提的非经常性损益影响,导致净利润同比大幅下滑49.72%,但公司扣非后净利润实现了181.30%的显著增长,表明其核心业务表现稳健。对比剂业务营收同比增长12.96%,虽面临毛利率下滑的挑战,但随着新产品放量,预计未来仍将保持25-30%的增长。降糖药业务表现强劲,同比增长37.43%,有望持续高增速。九味镇心颗粒进入国家医保目录,并与公司未来精神产品线形成协同,具备长期增长潜力。

更重要的是,公司在精准医疗领域的战略布局已初见成效。通过投资世和基因和芝友医疗,北陆药业在肿瘤NGS、ctDNA检测及循环肿瘤细胞捕获等前沿技术领域占据了有利位置,并已开始实现盈利,为公司开辟了新的增长空间。随着中美康士计提完成,公司在2017年轻装上阵,预计业绩将显著改善。综合来看,北陆药业的核心业务稳健增长,精准医疗战略布局前景广阔,分析师维持“增持”评级,展望公司未来发展。

微信扫一扫-立即使用

微信扫一扫-立即使用