中心思想

2019年业绩稳健增长与核心驱动力

北陆药业在2019年实现了营业收入和归母净利润的显著增长,其中营业收入同比增长34.71%至8.19亿元,归母净利润同比增长131.75%至3.42亿元。这一增长主要得益于公司主力品种的快速放量以及销售改革的积极成效。对比剂、九味镇心颗粒和降糖药等核心产品均表现出强劲的增长势头,特别是高毛利对比剂品种的收入占比提升,进一步优化了公司的盈利结构。尽管非经常性损益(世和基因股权公允价值变动)对归母净利润有较大影响,但扣非后归母净利润仍实现了23.39%的增长,显示出公司内生增长动力充足。

战略布局与未来发展潜力

公司管理层通过实施限制性股票激励计划,设定了较高的业绩考核目标,彰显了对未来持续增长的坚定信心。同时,公司在精准医疗领域的战略投资布局,如参股世和基因、芝友医疗和铱硙医疗,有望在科创板推出背景下实现股权价值重估,为公司带来新的增长点。尽管2020年一季度业绩受新冠肺炎疫情短期影响,但分析认为全年业绩影响有限,随着诊疗秩序恢复,医疗需求将逐步释放。公司预计未来几年营收和扣非归母净利润将保持稳健增长,维持“买入”评级,体现了市场对其长期发展潜力的认可。

主要内容

2019年财务表现与2020年一季度展望

营收与利润双增长,非经常性损益影响显著

北陆药业于2019年实现营业收入8.19亿元,同比增长34.71%,显示出强劲的营收增长势头。归属于上市公司股东的净利润达到3.42亿元,同比大幅增长131.75%。然而,扣除非经常性损益后归母净利润为1.66亿元,同比增长23.39%。归母净利润远高于扣非净利润的主要原因是世和基因股权公允价值变动对净利润产生了约1.47亿元的积极影响。这表明公司在主营业务方面保持了稳健增长,同时投资收益也贡献了显著的利润。

2020年一季度业绩受疫情短期影响

公司预计2020年第一季度实现营业收入1.12亿元至1.47亿元,同比下降35%至15%;归母净利润为2433.96万元至3650.94万元,同比下降40%至10%。这一短期业绩下滑主要是由于新冠肺炎疫情导致医院诊疗秩序受到影响,门诊量、检测量和手术量大幅下降,从而影响了药品销售终端需求。

核心产品驱动增长与销售策略优化

主力品种销售额显著提升

2019年第四季度,公司单季实现营业收入2.12亿元,同比增长46.87%,增速较第三季度和第二季度继续提升,充分体现了公司内生性增长动力充足。在主力品种方面:

- 对比剂收入达到6.63亿元,同比增长30%。其中,碘海醇和钆喷酸葡胺预计增速为10-15%,而碘帕醇和碘克沙醇等高毛利品种均实现了约100%的爆发式增长。

- 九味镇心颗粒实现销售收入6818.49万元,同比增长59.96%。公司通过自营与代理相结合的方式,打造优质销售团队,并利用互联网医院平台开展线上诊疗开药,有效拓展了市场。

- 降糖药实现销售收入8762.26万元,同比增长65.38%。

销售改革成效显著

自WANG XU担任公司总经理以来,公司销售政策变得更加积极主动,产品推广效率显著提升,使得各主力品种均延续了良好的增长势头,销售改革效果显著。

盈利能力提升与费用结构分析

毛利率稳步回升,高毛利产品贡献增加

2019年公司整体毛利率为68.90%,较去年同期增加1.86个百分点;对比剂毛利率为67.88%,较去年同期增加1.38个百分点。毛利率提升的主要原因包括:

- 积极改进工艺流程,有效控制成本费用。

- 高毛利品种碘帕醇、碘克沙醇增速更快,收入占比提升,优化了产品结构。

- 取得原料药厂商海昌药业控制权后,加强了原料药供应保障,提升了议价能力。

预计未来公司毛利率仍将小幅稳步提升。

费用投入加大,内生增长动力充足

2019年销售费用为27249.59万元,同比增长46.28%;销售费用率为33.27%,较去年同期增加2.63个百分点。这主要是由于销售队伍扩大导致人员相关费用增加,以及加强专业化学术会议和市场推广活动所致。管理费用率为5.67%,同比下降0.89个百分点。研发费用为5068.06万元,同比增长80.53%,主要系一致性评价投入增加。尽管销售费用和研发费用增速超过收入增速,导致扣非净利润增速低于收入增速,但公司收入仍保持快速增长,反映出其内生性成长动力充足。经营活动产生的现金流量净额为15680.87万元,同比下降10.78%,主要由于原材料采购及研发投入增加。

盈利预测、投资评级与风险提示

股权激励计划彰显管理层信心

公司于2019年9月发布限制性股票激励计划,向4名高管和40名中层管理人员、核心技术(业务)人员授予570万股。股票解锁的业绩考核条件设定较高,以2018年营业收入为固定基数,要求2019/2020/2021年收入增长分别达到30%/63%/92%,即同比增速分别为30%/25%/18%。这体现了公司管理层对未来业绩持续增长的强烈信心。

疫情影响有限,长期增长趋势不变

尽管新冠肺炎疫情对2020年一季度业绩造成短期冲击,但报告认为相应的医疗需求并不会消失,随着医院诊疗秩序逐步恢复,公司全年业绩受影响有限。

精准医疗布局与估值重估潜力

公司近年来持续在精准医疗领域进行战略布局,先后投资了世和基因、芝友医疗和铱硙医疗。随着科创板的推出,参股公司世和基因和芝友医疗的股权价值有望得到重估,为公司带来潜在的投资收益。

投资评级与主要风险因素

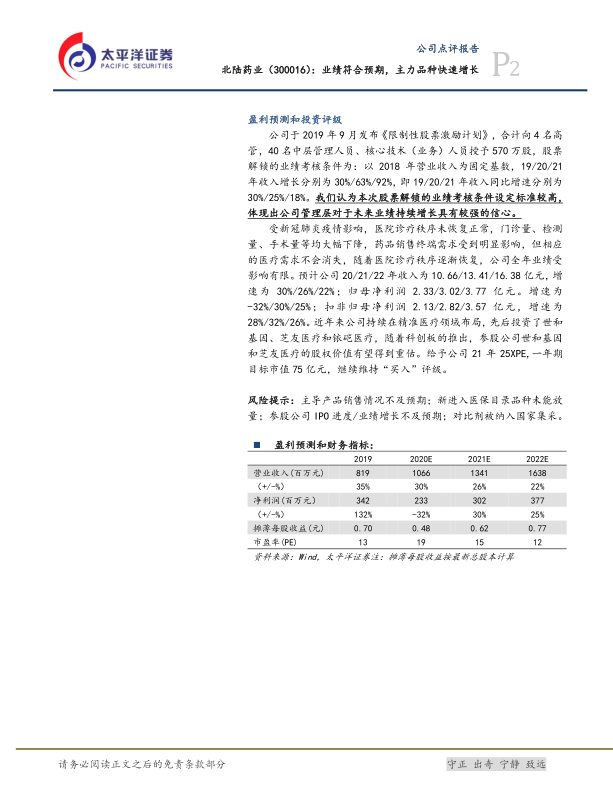

基于对公司未来发展的分析,报告预计公司2020/2021/2022年收入分别为10.66/13.41/16.38亿元,增速分别为30%/26%/22%;归母净利润分别为2.33/3.02/3.77亿元,增速分别为-32%/30%/25%;扣非归母净利润分别为2.13/2.82/3.57亿元,增速分别为28%/32%/26%。报告给予公司2021年25倍PE,一年期目标市值75亿元,并继续维持“买入”评级。

主要风险提示包括:主导产品销售情况不及预期;新进入医保目录品种未能放量;参股公司IPO进度/业绩增长不及预期;对比剂被纳入国家集采。

总结

北陆药业2019年业绩表现强劲,营业收入和归母净利润实现显著增长,主要得益于主力品种的快速增长和销售改革的成功。尽管非经常性损益对净利润有较大影响,但扣非净利润的稳健增长表明公司内生动力充足。毛利率持续回升,产品结构优化,同时公司加大研发和销售投入以支持长期发展。管理层通过股权激励计划展现了对未来业绩的信心,且在精准医疗领域的战略布局有望带来新的价值增长点。尽管2020年一季度受疫情短期影响,但预计全年业绩影响有限,公司长期增长趋势不变。报告维持“买入”评级,并提示了产品销售、医保政策及参股公司发展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用