长春高新(000661)

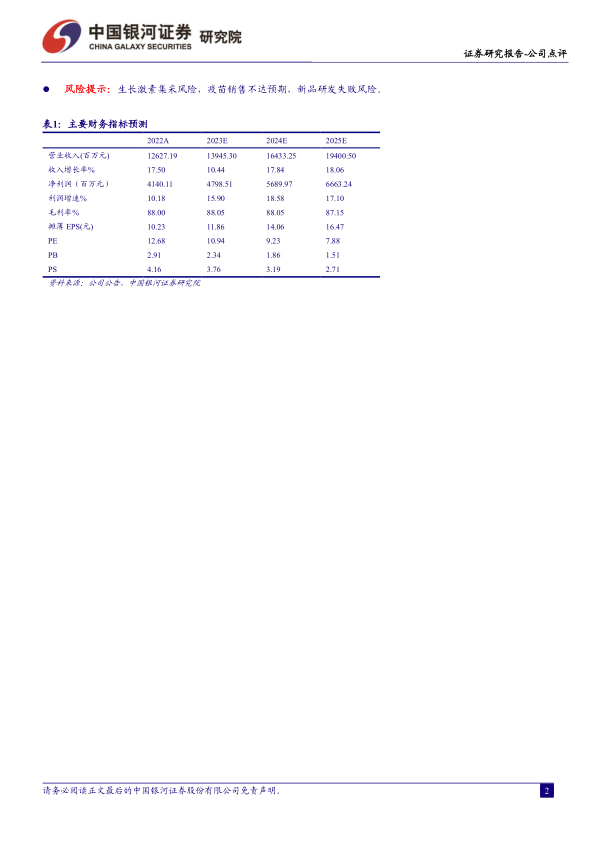

事件: 公司发布 2023 年中报业绩, 实现营业收入 61.68 亿元,较上年同期增长 5.77%;实现归母净利润 21.60 亿元,同比增长 1.91%;实现扣非归母净利润 21.64 亿元,同比增长 3.11%。

Q2 业绩迎来拐点, 主要子公司业绩均实现较快增长。 分季度来看,单Q2 实现营业收入 33.90 亿元,同比增长 18.69%,实现归母净利润 13.03 亿元,同比增长 32.78%,扣非归母净利润 13.10 亿元,同比增长 34.22%,Q2 实现了年初因疫情扰动下的恢复性增长。从利润率看, Q2 单季销售毛利率为 89.44%,与去年同期相比略有上升,单季销售净利率为 39.77%,与去年同期比提高 4.5pcts,公司盈利能力进一步提高。费用率方面,销售费用率/管理费用率/研发费用率/财务费用率分别-1.58/-0.18/+1.10/-0.16pcts。子公司业务子公司金赛药业实现收入 51.39 亿元, 同比增长3.57%, 实现归母净利润 21.97 亿元,同比基本持平。子公司百克生物实现收入 5.60 亿元, 同比增长 26.98%, 实现归母净利润 1.11 亿元,同比增长50%。子公司华康药业实现收入 3.54 亿元, 同比增长 16.07%, 实现归母净利润 0.19 亿元,同比增长 18.75%。子公司高新地产实现收入 0.97 亿元,实现归属于上市公司股东净利润 0.05 亿元。

金赛持续聚焦创新能力, 稳步推进各业务板块战略布局。 子公司金赛药业持续提升市场对长效生长激素优效和安全性接受程度,推动儿科综合等产品引进、商业化能力建设,有效提升长效生长激素、儿童营养等产品的收入水平及业绩占比。 目前公司生长激素产品获批的适应症已达 12 项,结合成人市场的稳步布局,未来有望实现儿科和成人新业务全面协同发展的目标。另外,今年上半年公司聚乙二醇重组人生长激素获批,使得金赛药业自产 PEG 可用于聚乙二醇重组人生长激素注射液的生产,这将有利于聚乙二醇重组人生长激素注射液的原材料供应保障和成本优化。

带状疱疹疫苗快速放量,研发实力提供长期发展动力。 百克生物今年上半年业绩增速较快主要是由于公司年初取得带状疱疹疫苗注册证书, 截止7 月, 已有 23 个省区直辖市完成准入,且已获得 15 个批次批签发。另外,公司高度重视研发,上半年累计研发投入占营业收入比例为 17.51%,目前,公司拥有 13 项在研疫苗和 3 项在研的用于传染病防控的单克隆抗体,主要包括百白破疫苗(三组分)、液体鼻喷流感疫苗、狂犬单抗、破伤风单抗等, 4 个在研项目已处于临床研究阶段, 12 个在研项目处于临床前研究阶段。上半年公司与传信生物签订投资协议,加快了公司“mRNA 疫苗技术平台”的建设,完善了 mRNA 疫苗相关知识产权体系,进一步丰富公司研发管线。

投资建议: 考虑到生长素目前渗透率仍偏低,我们看好生长激素长期市场空间以及百克带状疱疹新产品增量贡献, 预计公司 2023-2025 年归母净利润为 47.99/56.90/66.63 亿元,同比增长 15.90%、 18.58%、 17.10%, EPS 分别为 11.86/14.06/16.47 元,当前股价对应 2023-2025 年 PE 为 11/9/8 倍,首次覆盖,给予“推荐”评级

风险提示: 生长激素集采风险,疫苗销售不达预期,新品研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用