昊海生科(688366)

投资要点

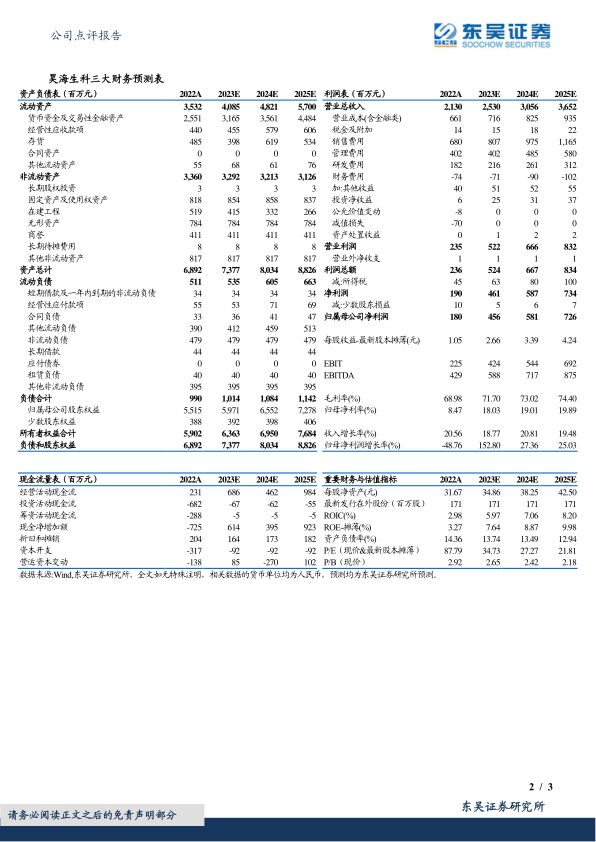

事件:2022年,公司实现营业收入21.30亿元(+20.65%,表示同比增速,下同),归母净利润1.80亿元(-48.76%),扣非归母净利润1.59亿元(-51.60%)。单Q4季度实现收入5.48亿元(+11.28%),归母净利润0.19亿元(-55.15%),扣非归母净利润0.18亿元(-48.07%)。利润业绩不及预期,主要由于疫情冲击收入增长及减值加大利润亏损。

疫情影响生产及重点市场销售,但“海魅”玻尿酸仍表现亮眼:2022年,公司眼科、医美、骨科、外科分别实现收入7.7亿元(+14.15%)、7.48亿元(+61.45%)、3.88亿元(-3.39%)、1.77亿元(-8.17%)。由于多地疫情反复,尤其上海地区封控时间较长,公司在工厂生产与重点销售市场均受到较大影响,我们估计,剔除南鹏光学OK镜收入收入、欧华美科收入并表,公司收入实现微幅增长。但公司“海魅”玻尿酸推广销售仍取得不错表现,估计销售收入超1亿元,同比增速近30%。我们预计2023年公司在疫后恢复性增长的基础上,医美玻尿酸有望贡献较大增长弹性,OK镜新品上市将有望带来增量贡献。

资产减值加大利润亏损,2023年公司盈利能力有望显著加强:2022年,公司利润下滑较多,一方面疫情冲击收入增长,另一方面股份支付费用、资产减值损失等产生影响。其中:1)由于3月至5月上海地区疫情封控影响3家生产型子公司生产经营,导致停工损失约3735万元;2)子公司Aaren生产的爱锐品牌人工晶状体产品在国内的销售渠道面临重新整合,工厂启动阶段性停产缩减开支计划产生经营性亏损1912万元,同时对Aaren业务的商誉/无形资产及其他长期资产等共计提资产减值损失约4607万元;3)因实施股权激励计划,公司及子公司欧华美科总计确认股份支付费用约3023万元,而上年同期不存在该项费用;4)上年度合计收到“深梧1号”投资产品分红约5622万元,而本年度未有收到并确认类似分红收益。2023年,随着贡献现金流的基础产品线恢复增长,玻尿酸等高毛利产品增长加快,我们预计2023年公司盈利能力将有望显著回升。

盈利预测与投资评级:考虑到公司2023年疫后恢复正常经营,玻尿酸等高毛利产品收入增长加快,预计公司盈利能力提升。我们将2023-2024年公司归母净利润由3.80亿元/5.06亿元,上调为4.56亿元/5.81亿元,预计2025年为7.26亿元,2023-2025年公司EPS分别为2.66/3.39/4.24元,对应当前A股股价的PE分别为35/27/22倍,维持“买入”评级。

风险提示:产品市场推广不及预期,市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用