昊海生科(688366)

投资要点

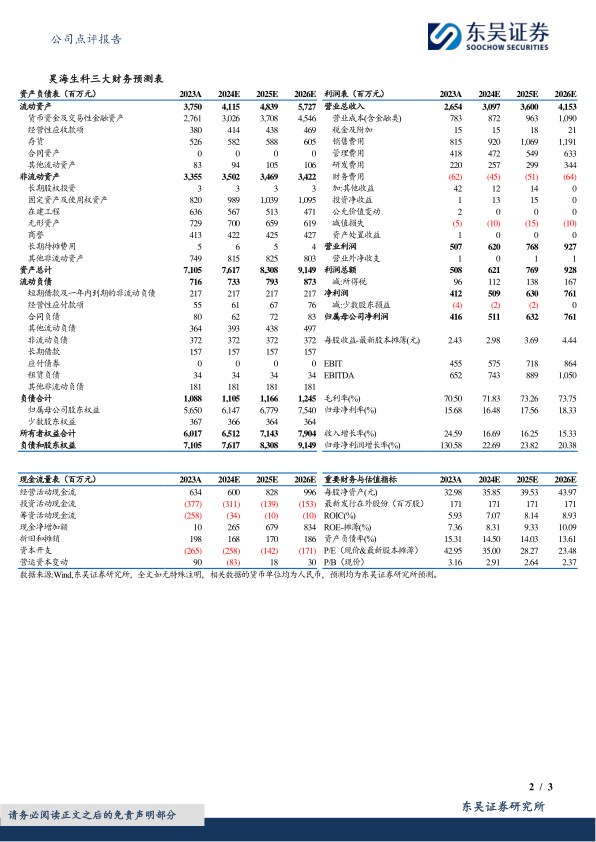

事件:公司公告,2023年实现营业总收入26.54亿元(+24.59%,表示同比增速,下同),实现归母净利润4.16亿元(+130.58%),实现扣非归母净利润3.83亿元(+141.52%)。2023年Q4季度,公司实现营业总收入6.72亿元(+22.74%),实现归母净利润0.89亿元(+377.12%),实现扣非归母净利润0.79亿元(+330.78%)。业绩符合预期。

眼科收入保持快速增长,人工晶体增势迅猛。2023年公司眼科产品实现主营业务收入9.28亿元,同比增长20.57%。其中,1)人工晶状体和眼科粘弹剂受益于白内障手术量恢复,收入分别同比增长37%、29%;人工晶状体产品系列在经历了过去两轮的省级集中带量采购后维持了稳定的价格体系,并在2023年11月的国家集中带量采购中全面中选,公司利用多品牌全产品线优势、渠道优势、成本优势巩固并进一步提高人工晶状体产品的市场占有率;其中高端区域折射双焦点人工晶状体产品SBL-3的销量同比增长69.37%,有力带动了人工晶状体产品线的收入增长。2)近视防控与屈光矫正产品线收入同比增长5.82%。其中,视光材料收入同比增长20.17%,视光终端产品收入同比下降6.34%,主要由于剥离子公司河北鑫视康60%股权并表收入有所影响。3)其他眼科产品也受益于国内白内障手术量的稳步恢复,收入同比增长31.46%。

玻尿酸产品线实现高速增长,第三代“海魅”实现翻倍,第四代将上市贡献增长。2023年公司玻尿酸产品实现销售收入6.02亿元,同比增长95.54%,第三代“海魅”玻尿酸产品实现销售收入超过2.3亿元,同比增长129.32%。公司通过“海魅”高端产品稳固自身行业学术领先地位,增强客户对本集团的粘附性,并带动玻尿酸产品组合整体向上,其中“海薇”、“姣兰”玻尿酸产品收入也分别同比增长94.14%和57.70%。此外,人表皮生长因子收入同比增长13.58%,射频及激光设备产品收入同比下降1.97%。公司第四代有机交联玻尿酸产品已完成国内的临床试验,有望上市后驱动玻尿酸继续快速增长。

盈利预测与投资评级:考虑到人工晶体集采、宏观环境和需求影响,我们将2024-2025年公司归母净利润由5.81/7.26亿元下调至5.11/6.32亿元,预计2026年为7.61亿元,对应当前市值的PE估值分别为35/28/23倍。维持“买入”评级。

风险提示:产品研发或推广不及预期的风险,市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用