同和药业(300636)

事件描述

公司公布2021年年度及2022Q1季度报告。2021年,公司实现营收5.92亿元,同比增长35.99%,归母净利润0.81亿元,同比增长15.80%,扣非净利润0.79亿元,同比增长17.72%。综合毛利率30.21%,净利率13.70%,ROE9.13%(摊薄)。实现EPS0.39元,拟10派0.6元转增5股。2022年一季度,公司实现营业收入1.8亿元,增长30.89%;归属于上市公司股东的净利润2682.82万元,同比增长33.22%,实现EPS0.13元。

事件点评

产品梯队丰富,内销高增速。公司产品群包括7个成熟品种、17个完成报批或正在报批的新品种以及30多个在研品种。7个成熟品种中,国内已批准并销售的品种包括盐酸文拉法辛、塞来昔布、替格瑞洛。2021年成熟品种出口业务总体平稳,加巴喷丁销量增长64%,但低于公司既定目标。2022年3月利伐沙班通过CDE审批,今年预计米拉贝隆、加巴喷丁、非布司他、维格列汀、瑞巴派特、阿哌沙班和甲苯磺酸艾多沙班处于发补阶段,预计2022年底等7个品种可以在国内获批。内销品种中,盐酸文拉法辛、塞来昔布、替格瑞洛三个品种销售处于快速上升期,后续随着越来越多的品种完成CDE注册,国内原药销售快速增长的趋势已经确立。2021年内销业务收入1.81亿元,同比增长119.88%,营收占比为30.66%;2022年一季Q1内销同比增长44.89%,营收占比为32.05%。内销业务未来仍将快速增长。

公司新产能正在逐步落地,为放量打下基础。目前公司新厂区一期工程正在进行调试,6月份开始试生产。二期工程也将在6月份开工建设,保证公司产能的持续扩充,满足新产品市场放量的生产需求,同时也为CDMO业务的发展提供产能保障。公司CDMO业务板块在2021年取得9043.72万元的收入,同比增长59.67%;2022年一季度销售额约2000万元,同比下降16.58%,与交货量少有关;2022年CMO/CDMO在手订单(含一季度已执行部分)11170.17万元,预计全年过亿的销售目标会超额完成。目前在谈的或进入前期合作的已上市或即将上市的原研API项目有5个,该板块将是公司未来增长最快的板块之一。

负面因素逐步消除,毛利率有望继续提升。2021年四季度,公司实现营业收入和净利润分别为1.64亿元和1457.31万元。净利润环比下降39.32%。主要受全球海运紧张、人民币升值、原料价格上涨三大负面因素影响。今年一季度出口运输叠加国内疫情影响,出口交货仍然有一定影响,目前货物压仓金额约为1500多万,公司通过多口岸出口来降低负面影响。人民币升值趋势打破、原材料价格一季度总体有所回落,对后续季度成本端下降有利。此外,加巴喷丁产能利用率不足的现状今年有望得以调整。综合毛利率有望继续提升。

股权激励目标锁定未来增长。公司近期公布股权激励计划草案,拟对核心员工进行激励,共授予395.28万股。业绩目标为:以2021年净利润为基数,2022、2023、2024年净利润增长率分别不低于40%、90%和130%,对应同比分别为40%、35.7%、21%。假定授予日为2022年6月30日,收盘价为21.62元,则对应2022~2025年的股权激励费用分别为1389万元、1923万元、748万元、214万元。结合公司产能和后续产品管线情况,我们认为该激励目标比较现实,大概率能够超额实现。

盈利预测、估值分析和投资建议

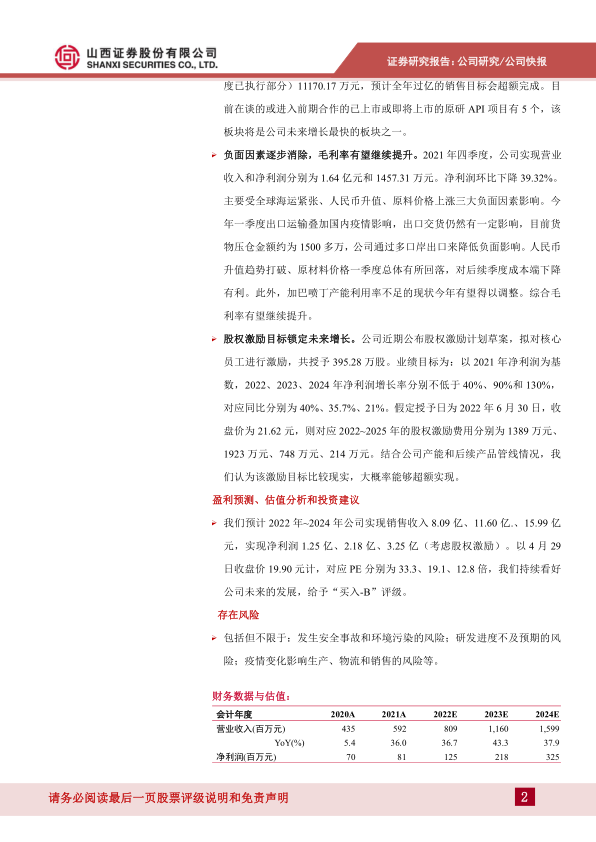

我们预计2022年~2024年公司实现销售收入8.09亿、11.60亿.、15.99亿元,实现净利润1.25亿、2.18亿、3.25亿(考虑股权激励)。以4月29日收盘价19.90元计,对应PE分别为33.3、19.1、12.8倍,我们持续看好公司未来的发展,给予“买入-B”评级。

存在风险

包括但不限于:发生安全事故和环境污染的风险;研发进度不及预期的风险;疫情变化影响生产、物流和销售的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用