中心思想

- 业绩增长驱动因素分析: 利民股份2019年上半年业绩大幅增长,主要得益于威远资产的并表以及参股公司新河的贡献,特别是百菌清产品价格上涨和产能扩张带来的利润增长。

- 未来增长动力: 公司通过新项目投产、股权激励计划以及与威远资产的协同效应,为未来的业绩增长提供了保障,并绑定了管理层和核心员工的利益。

主要内容

上半年业绩回顾

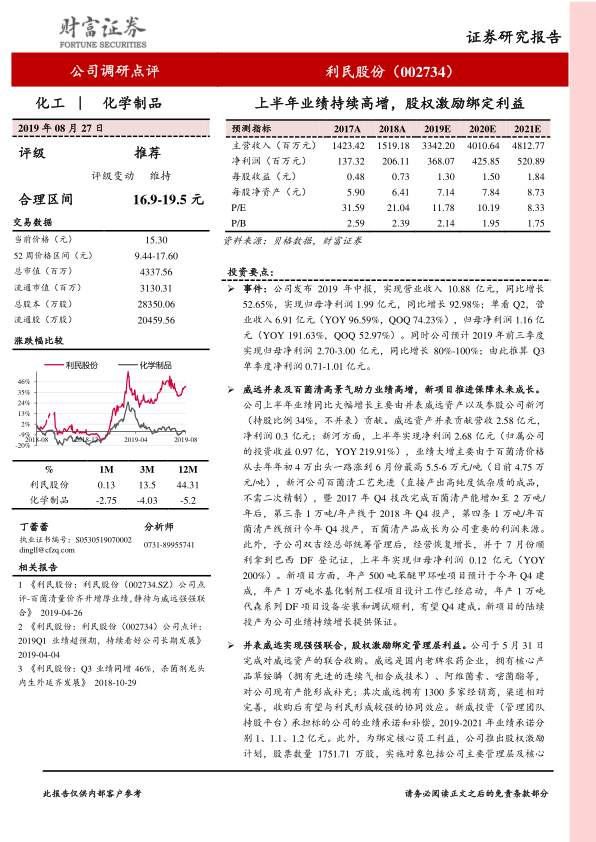

- 营收与利润双增长: 公司2019年上半年营业收入同比增长52.65%,归母净利润同比增长92.98%。Q2单季度营收和净利润同比、环比均大幅增长。

- 前三季度业绩预告: 公司预计2019年前三季度归母净利润同比增长80%-100%,显示出强劲的增长势头。

业绩增长原因分析

- 威远资产并表贡献: 威远资产并表贡献营收2.58亿元,净利润0.3亿元,成为公司业绩增长的重要组成部分。

- 新河投资收益大增: 参股公司新河上半年实现净利润大幅增长,主要受益于百菌清价格上涨和产能扩张。百菌清价格从年初的4万元/吨上涨至6月份的5.5-6万元/吨,新河公司百菌清产能增加至2万吨/年后,第三、四条万吨产线陆续投产,贡献显著利润。

- 子公司经营恢复: 子公司双吉经总部统筹管理后,经营恢复增长,并顺利拿到巴西DF登记证,上半年实现归母净利润显著增长。

未来发展动力

- 新项目陆续投产: 年产500吨苯醚甲环唑项目预计Q4建成,年产1万吨水基化制剂工程项目设计工作启动,年产1万吨代森系列DF项目设备安装调试顺利,有望Q4建成,为公司业绩持续增长提供保证。

- 并表威远实现协同效应: 威远资产在草铵膦、阿维菌素、嘧菌酯等产品以及经销商渠道方面对公司形成补充,有望与利民形成较强的协同效应。

- 股权激励绑定利益: 公司推出股权激励计划,绑定核心员工利益,行权条件为2019-2021年归母净利润复合增速不低于20%,有利于激发管理层和核心技术人员的积极性。

盈利预测与投资评级

- 上调业绩预测: 预计公司2019-2021年营业收入分别为33.42、40.11、48.13亿元,归母净利润分别为3.68、4.26、5.21亿元,对应EPS分别为1.30、1.50、1.84元/股。

- 维持“推荐”评级: 综合考虑公司业绩增速及同行业水平,给予公司2019年底13-15倍估值,合理区间为16.90-19.50元,维持公司“推荐”评级。

风险提示

- 产品价格下跌风险: 百菌清等产品价格下跌超预期。

- 新项目进展风险: 新项目进展低于预期。

总结

利民股份2019年上半年业绩持续高增,主要受益于威远资产并表和百菌清产品的高景气度。公司通过新项目投产、股权激励计划以及与威远资产的协同效应,为未来的业绩增长奠定了基础。维持公司“推荐”评级,但需关注产品价格下跌和新项目进展低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用