中心思想

业绩与现金流双向改善

九州通在2019年前三季度实现了营收和归母净利润的稳健增长,分别达到733.79亿元和10.19亿元,同比增幅显著。同时,公司经营活动现金流持续改善,第三季度净额为2.83亿元,并已连续两季度为正,主要得益于“两票制”下行业集中度提升及公司议价能力增强。

核心业务驱动与增长潜力

医药批发及相关业务作为核心驱动力,前三季度营收达707.38亿元,同比增长15.75%,其中医疗器械业务表现尤为突出,销售收入同比增长44.40%。基于公司良好的经营状况和业务协调能力,分析师维持“推荐”评级,并预测未来三年营收和净利润将持续增长,给予2020年18-20倍PE估值,合理区间为18.54-20.60元。

主要内容

2019年前三季度业绩概览

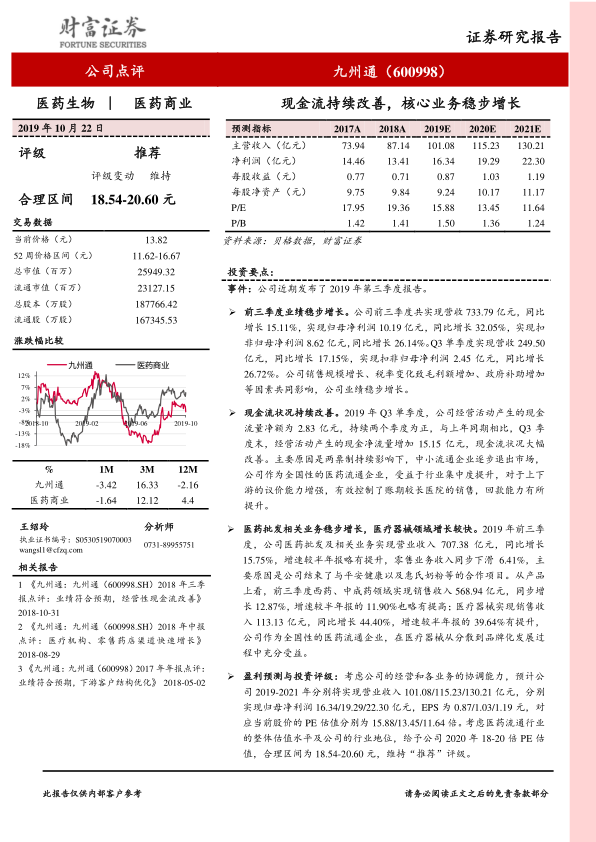

2019年前三季度,九州通实现营业收入733.79亿元,同比增长15.11%;归属于母公司股东的净利润为10.19亿元,同比增长32.05%;扣除非经常性损益后的归母净利润为8.62亿元,同比增长26.14%。单独第三季度,公司实现营收249.50亿元,同比增长17.15%;扣非归母净利润2.45亿元,同比增长26.72%。业绩增长主要受销售规模扩大、税率变化带来的毛利额增加以及政府补助增加等因素综合影响。

经营性现金流显著优化

2019年第三季度,公司经营活动产生的现金流量净额为2.83亿元,已连续两个季度保持为正。与上年同期相比,第三季度末经营活动产生的现金净流量大幅增加15.15亿元,显示现金流状况显著改善。现金流改善主要归因于“两票制”政策的持续影响,导致中小流通企业逐步退出市场,九州通作为全国性医药流通企业,受益于行业集中度提升,对上下游的议价能力增强,有效控制了账期较长医院的销售,回款能力得到显著提升。

业务结构与增长亮点

2019年前三季度,公司医药批发及相关业务实现营业收入707.38亿元,同比增长15.75%,增速较半年报略有提升。零售业务收入同比下滑6.41%,主要系公司结束了与平安健康及惠氏奶粉等合作项目所致。从产品类别看,西药、中成药领域销售收入达568.94亿元,同比增长12.87%,增速亦有所提高。医疗器械领域表现尤为突出,实现销售收入113.13亿元,同比增长44.40%,增速较半年报的39.64%进一步提升。公司在医疗器械从分散到品牌化发展的过程中充分受益。

盈利预测及投资建议

综合考虑公司的经营能力和各业务的协调发展,预计公司2019-2021年将分别实现营业收入101.08亿元、115.23亿元和130.21亿元。同期,归母净利润预计分别为16.34亿元、19.29亿元和22.30亿元,对应的每股收益(EPS)分别为0.87元、1.03元和1.19元。对应当前股价,2019-2021年的PE估值分别为15.88倍、13.45倍和11.64倍。鉴于医药流通行业的整体估值水平及九州通的行业地位,分析师给予公司2020年18-20倍PE估值,合理区间为18.54-20.60元,并维持“推荐”评级。

潜在风险因素

潜在风险包括药品集中采购政策影响可能进一步扩大,以及销售规模扩张不及预期。

总结

九州通在2019年前三季度展现出强劲的业绩增长势头,营收和归母净利润均实现两位数增长,尤其第三季度表现突出。公司经营性现金流状况显著改善,连续两季度为正,主要得益于“两票制”政策推动下的行业集中度提升和公司议价能力的增强。在业务结构方面,医药批发及相关业务稳步增长,其中医疗器械业务以超过40%的增速成为亮点。尽管零售业务因合作项目调整有所下滑,但整体核心业务表现强劲。分析师基于公司稳健的经营和良好的发展前景,维持“推荐”评级,并预测未来业绩将持续增长,合理估值区间为18.54-20.60元。投资者需关注药品集采政策扩大和销售规模扩张不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用