中心思想

业绩超预期增长分析

柳药股份2019年中报显示,营收和扣非归母净利润均实现显著增长,超出市场预期。报告分析了公司核心业务分销渠道的优势、医院端销售的稳步增长,以及零售、医疗器械、医药工业等业务的快速发展,这些因素共同推动了公司业绩的增长。

毛利率提升及盈利预测

报告指出,柳药股份的毛利率显著提升,主要得益于议价能力增强和高毛利率业务比重提升。基于此,报告对公司未来几年的营业收入和归母净利润进行了预测,并给出了相应的投资评级和合理区间。

主要内容

核心业务:分销渠道优势与医院端销售增长

柳药股份作为广西医药流通龙头企业,拥有强大的分销渠道,与省内大部分三级和二级医院建立了联系。通过供应链延伸服务和新地区业务扩张,医院端销售收入显著增长,2019年H1同比增长27.98%,达到53.82亿元。

多元业务:零售、医疗器械、医药工业齐头并进

公司通过自建和收购药店,加快核心城市布局,零售业务营收大幅增长。医疗器械销售收入和医药工业板块营收也实现快速增长,主要受益于生产能力提升、渠道共享以及万通制药并表。

- 零售业务:药店数量增加,医保门店覆盖率提升,营收同比增长52.59%。

- 医疗器械:销售收入同比增长33.60%。

- 医药工业:营收同比增长270.48%,受益于仙茱中药科技和万通制药。

毛利率分析:产品毛利率再创新高

2019年H1,公司整体销售毛利率为12.12%,较2018年底提升1.36个百分点。这主要得益于公司议价能力增强和零售等高毛利率业务比重提升。

现金流分析:Q2单季度现金流环比改善

2019年Q2单季度,公司经营活动、投资活动、筹资活动现金流量净额均较Q1有所改善,账上现金余额充足,经营顺畅。

盈利预测与投资评级

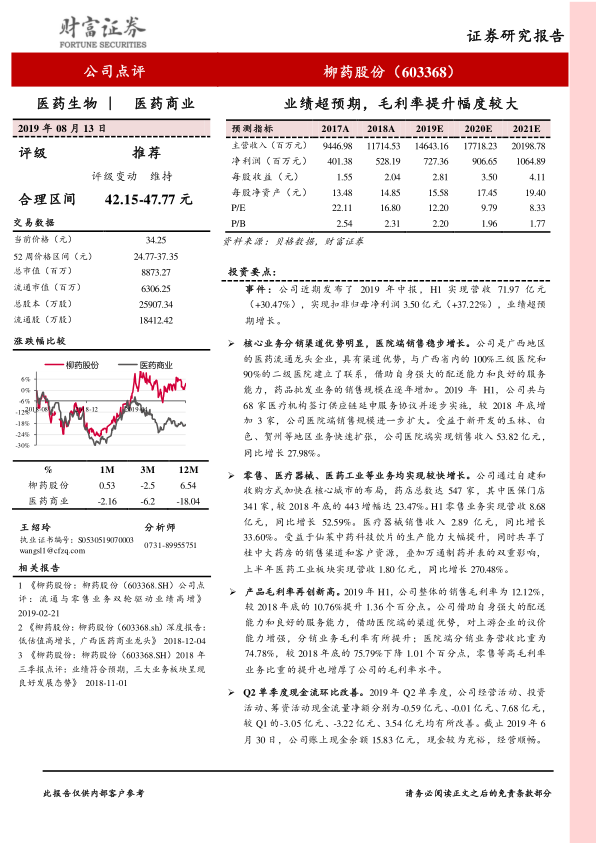

报告预计公司医院端分销业务保持稳定增长,零售和医药工业业务保持快速增长,并考虑万通制药并表因素。预计公司2019-2021年将实现营业收入146.43亿元、177.18亿元、201.99亿元,实现归母净利润7.27亿元、9.07亿元、10.65亿元,对应的EPS为2.81元、3.50元、4.11元。参考医药流通行业估值水平,给予公司2019年15-17倍PE估值,合理区间为42.15-47.77元,维持“推荐”评级。

风险提示

报告提示了医院端业务拓展、区域市占率提升、零售业务拓展以及行业政策等方面的风险。

总结

核心业务稳健增长,多元业务驱动发展

柳药股份2019年中报业绩超预期,主要得益于核心业务分销渠道的优势和医院端销售的稳步增长,以及零售、医疗器械、医药工业等多元业务的快速发展。

毛利率提升,现金流改善,维持“推荐”评级

公司毛利率显著提升,现金流状况良好。报告对公司未来业绩进行了预测,并维持“推荐”评级,但同时也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用