智翔金泰(688443)

投资要点

下周二(6月6日)有一家科创板上市公司“智翔金泰”询价。

智翔金泰(688443):公司是一家专注于单抗及双抗等治疗性抗体药物领域的创新驱动型生物制药公司,从事抗体类药物的研产销,主要涵盖自身免疫性疾病、感染性疾病和肿瘤三类重大疾病领域。2020-2022年公司实现营收108.77/3919.02/47.52万元,YOY依次为3393.88%/3502.98%/-98.79%,三年营业收入的年复合增速148.07%;归母净利润-3.73/-3.22/-5.76亿元,YOY依次为-135.86%/13.55%/-78.92%。公司2023年1-3月营业收入10.00万元,较2022年1-3月上升1479.93%;归母净利润-2.01亿元,较2022年1-3月下降149.72%。根据初步预测,公司2023年1-6月预计实现归属于母公司所有者的净亏损预计3.51-4.29亿元,亏损较上年同期同比增加36.26%-66.54%。

投资亮点:1、公司实控人蒋仁生医药健康产业背景深厚,于2014年布局抗体药物产业;蒋总同时系智飞生物实控人,智飞生物间接持股公司7.27%。截至招股意向书签署日,睿智投资为公司第一大股东,控股72.73%,蒋仁生持有睿智投资90.00%的股份,同时蒋总为智飞生物的实控人(持股48.32%),另外智飞生物持有睿智投资剩下10.00%的股份。公司实控人拥有深厚的医药健康产业背景,在2014年布局抗体药物产业。2、公司基于新型的噬菌体呈现抗体库建立的技术平台能有效提升研发效率;目前在研管线丰富,其中GR1501即将提交上市申请。公司基于新型的噬菌体呈现抗体库建立的技术平台可以将早期发现阶段时将新型抗体药物候选分子的发现周期缩短至6-9个月,因而项目开发速度快、效率高。截至招股意向书签署日公司共12项在研产品,其中一项产品已提交新药上市申请,两项进入III期临床试验,两项进入II期临床试验。其中已提交新药上市申请的GR1501产品为国内企业首家提交新药上市申请的抗IL-17靶点单抗,主要针对中重度斑块状银屑病适应的治疗,预计于2024年初上市后形成收入贡献。随着药品价格的下降和渗透率的提高,预计IL-17靶点抗体药物GR1501市场空间巨大。

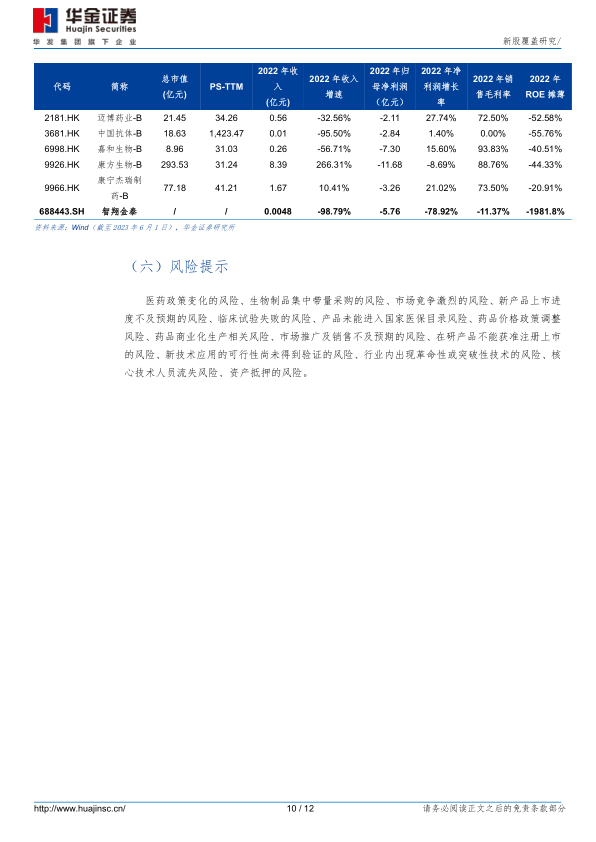

同行业上市公司对比:结合产品类别、产品临床及商业化进度、产品适应症等,选取百奥泰、君实生物-U、神州细胞-U、迈威生物-U、荣昌生物、东曜药业-B、云顶新耀-B、和铂医药-B、迈博药业-B、中国抗体-B、嘉和生物-B、康方生物-B、康宁杰瑞制药-B为可比上市公司。从上述可比公司来看,2022年可比公司平均收入规模为4.14亿元,剔除港股可比公司及迈威生物-U后的可比PS-TTM(算术平均)为32.83X,销售毛利率为73.88%;相较而言,公司的营收规模和毛利率低于可比公司平均。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差等。具体上市公司风险在正文内容中展示。

微信扫一扫-立即使用

微信扫一扫-立即使用