佰仁医疗(688198)

近日,根据公司公告,经导管瓣中瓣系统正式获得国家药品监督管理局的受理,受理号CQZ2301878。公司的限位可扩+介入瓣为国内独家,有望使瓣膜行业进入全新治疗阶段,我们看好公司在瓣膜领域的竞争地位,维持买入评级。

支撑评级的要点

介入瓣中瓣属于业内首创的创新产品,目前公司没有竞争对手。瓣中瓣主要用于瓣膜病患者的二次治疗,即患者首次换瓣后,如发生再次损毁,可通过介入的方式,将一枚新瓣膜放置于毁损或失功的瓣膜内,以替代发生毁损或失功的各类生物瓣,通过介入的方法,避免了过去患者必须通过二次手术换瓣带来的高风险,该产品意义重大。目前,公司的介入瓣中瓣属于业内首创,目前国内没有竞争对手,海外爱德华也没有类似的适应症,该产品上市后,有望给公司带来重要贡献。

瓣中瓣市场空间很大,中国存在大量二次换瓣需求的存量患者。中国瓣膜病患者由于风心病患者较多,导致中国患者年龄较为年轻,同时以二尖瓣损毁为主,多数换瓣年龄的患者在65岁以下,按现在市场上的各类外科生物瓣平均约10年寿命计算,如果这些患者选择植入生物瓣,绝大多数患者都将在70-75岁面临再次手术的风险,同时,考虑到生物瓣于2012、2013年开始在我国上市并大范围使用,由此判断,目前国内可能存在大量需要二次换瓣的患者,并且未来随着时间的累计,需要换瓣的患者预计逐渐增多。

限位可扩+介入瓣中瓣有望使瓣膜行业进入全新治疗阶段。瓣膜的使用寿命问题直接决定了患者的生活质量,传统外科瓣瓣架大小固定,如果出现损毁,再次通过介入瓣中瓣治疗时,瓣中瓣只能采用较小规格,这会导致术后患者开口面积变小,进而直接导致跨瓣压差大,治疗效果差,同时瓣膜更易损毁等问题。而限位可扩+介入瓣中瓣有望解决这一问题,其可以通过球囊将瓣架直径扩大,使后期放入的瓣中瓣大小与患者原本开口面积更匹配,进而达到更好的治疗效果,限位可扩+介入瓣中瓣的组合有望使患者获得更长瓣膜使用年限。由于中国瓣膜病患者年龄偏小、且随着人均寿命逐步延长,限位可扩+介入瓣中瓣的治疗组合有望成为未来瓣膜病治疗的主流方法,目前公司的限位可扩的外科瓣已经获批,且限位可扩及介入瓣中瓣产品公司均为国内独家,我们看好公司在瓣膜领域的竞争地位。

估值

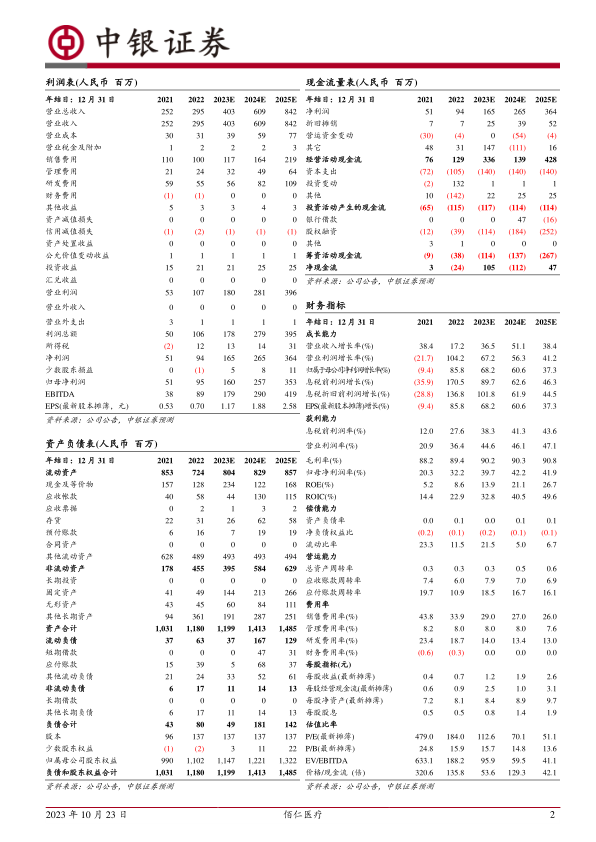

预期公司2023-2025年归母净利润分别为1.60亿元、2.57亿元、3.53亿元,EPS分别为1.17元、1.88元和2.58元,维持买入评级。

评级面临的主要风险

在研管线研发失败的风险,产品销售不及预期的风险,带量采购导致的政策风险,心脏瓣膜市占率不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用