金域医学(603882)

事件:公司发布2023年半年报,公司2023年1-6月实现营业收入43.09亿元(-48.17%),归母净利润2.85亿元(-82.66%),扣非净利润2.73亿元(-83.01%),经营性现金流3.54亿元(-58.56%);2023年Q2实现营业收入21.91亿元(-46.05%),归母净利润1.35亿元(-82.94%),扣非净利润1.32亿元(-82.8%)。

减值计提影响表观利润,常规业务实现稳健增长。截至2023年6月30日,公司应收账款余额63.32亿元,较2022年末下降6.93亿元,其中Q2下降2.57亿元,2023H1信用减值计提3.17亿元,我们预计存量余额中新冠核酸相关占比约不足一半,随着公司业务全面向常规医检主业回归,以及应收账款回款逐步落实,减值计提对公司表观利润影响有望持续减弱。此外,基于2023年上半年国内医疗秩序逐步恢复,院端诊疗需求持续释放,公司常规医学诊断服务收入稳定增长,2023H1实现常规医检收入40.14亿元(+21.60%),我们预计2023年公司常规业务全年有望保持20%+增速。

医检营收结构持续优化,高质量发展促进盈利改善。目前公司拥有高通量测序仪、高分辨质谱仪、光谱流式细胞仪、电子显微镜、单分子免疫分析仪等国际领先的高端技术平台,2023H1公司高端平台业务占比已达52.98%(+1.68pct)。按重点疾病领域来看,其中:①实体肿瘤+27.31%;②神经与精神疾病+47.85%;③感染性疾病+59.49%;④血液疾病+14.96%;⑤心血管与内分泌疾病+31.24%。此外,公司三级医院收入占比进一步提升(39.94%,+3.72pct)。受益于营收结构优化,以及规模效应下的运营效率提升,公司毛利率逐步修复,2023Q2环比提升1.68pct至39.60%。基于常规医检业务体量较疫前已大幅提升(2023H1较2019年同期增长66.42%),叠加营收结构显著改善,我们认为短期影响消化后公司常规业务毛利率仍有较大提升空间。

数字化转型驱动融合创新,产学研合作推动技术转化。公司以业务数字化、数字化业务、数据与技术基础设施建设为三大抓手,“医检4.0”数字化转型战略不断深入推进,并已建立超200人数字化团队,可根据疾病诊疗需要,通过数字化手段有机整合多技术平台检验项目成果,形成综合报告和整合分析解读。目前公司检验总量累计超25亿,数据量超10PB,拥有全球领先的东方人种大样本库和大数据。此外,公司通过与顶级三级医院达成产学研全面合作,深入推进区域检验中心共建服务模式,不断实现技术转化与项目研发突破,在感染、肿瘤、血液、遗传、罕见病等方向与华为、腾讯等14家校企开展29个科学研究与转化应用项目,截至2023年6月30日,公司总检测项目数已超3,800项(+195),产学研合作累计超180家(+11家)。

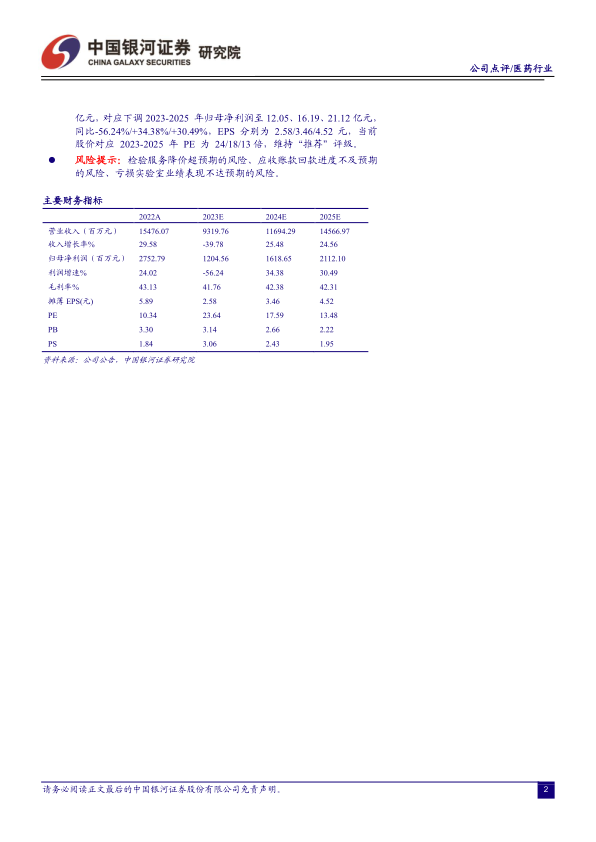

投资建议:ICL行业符合医保控费提质政策诉求,DRGs政策推行对行业龙头长期利好,金域医学作为国内ICL头部企业,有望借助技术及规模优势充分受益,看好公司医检主业常规业务高速增长。考虑到院端诊疗量恢复不及预期,我们下调2023年公司收入目标至93.20亿元,对应下调2023-2025年归母净利润至12.05、16.19、21.12亿元,同比-56.24%/+34.38%/+30.49%,EPS分别为2.58/3.46/4.52元,当前股价对应2023-2025年PE为24/18/13倍,维持“推荐”评级。

风险提示:检验服务降价超预期的风险、应收账款回款进度不及预期的风险、亏损实验室业绩表现不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用