中心思想

核心观点:原料药龙头企业迎来发展良机

- 美诺华作为优质原料药供应商,正积极向制剂领域延伸,核心产品驱动业绩快速增长。

- 原料药行业保持稳定增长,产业链议价能力提升,为优秀企业带来发展机遇。

- 公司通过扩建/新建原料药基地,并完成多个产品的全产业链布局,为未来发展奠定基础。

投资建议:首次覆盖给予“增持”评级

- 预计公司未来几年净利润将保持快速增长,考虑到原料药行业议价能力提升和公司产能扩张,首次覆盖给予“增持”投资评级。

主要内容

1 优质原料药供应商,向制剂领域延伸,核心产品驱动业绩快速增长

1.1 国际市场优质原料供应商,推动一体化产业链升级

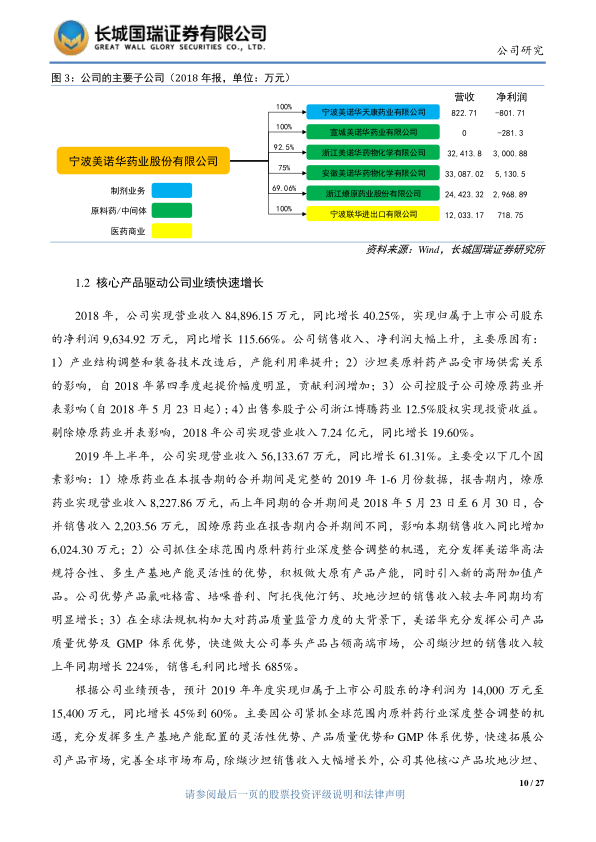

- 美诺华是国内出口欧洲特色原料药品种最多的企业之一,产品涉及多个治疗领域。

- 公司坚持“控制上游,发展下游”的发展思路,采取中美、中欧双报高端仿制药的方式,实现“医药中间体、原料药和制剂”一体化产业链的升级。

- 公司实际控制人为董事长兼总经理姚成志。

1.2 核心产品驱动公司业绩快速增长

- 公司紧抓全球原料药行业整合机遇,拳头产品缬沙坦销售收入大幅增长,其他核心产品如坎地沙坦、培哚普利、氯吡格雷等销售收入也实现明显增长。

- 预计2019年年度归属于上市公司股东的净利润同比增长45%到60%。

- 2018年,受部分原辅材料采购价格上涨以及医药流通毛利率下降拖累,公司毛利率降低至 32.56%。2019H1 公司毛利率和净利率分别回升至 36.39%和 16.68%。

1.3 股权激励绑定核心团队利益

- 公司向200名中层管理人员及核心技术/业务骨干授予限制性股票,以吸引、留住和激励优秀人才。

1.4 原料和制剂研发并进,促进产业链一体化

- 公司拥有多个原料药和制剂研发机构,研发强度基本保持稳定,在研项目原料药和制剂研发并进,形成“研、产、销”全产业链一体化格局。

2 原料药行业保持稳定增长,产业链议价能力提升,优秀企业迎来发展良机

2.1 原料药:连接基础化工和化学制剂的细分行业

- 原料药是生产药物制剂的关键成分,医药中间体是生产原料药的中间产品。

- 化学制药行业的毛利率呈现从上游到下游递增的趋势。

- 化药原料药可划分为大宗原料药、特色原料药和专利药原料药三大类。

2.2 原料药海外市场需求坚挺

- 全球药品市场规模保持稳定增长,带动原料药市场规模增长。

- 预计到2021年,全球原料药市场规模将上升到2250亿美元,年复合增长率将超过6.5%。

- 中国和印度是全球主要的原料药出口基地,受益于全球医药产业链的持续转移。

- 2018年,我国原料药出口交货值同比增长9.8%,增速已连续4年逐年提升。

2.3 原料药产业链议价能力提升

- 国内环保政策趋严,供给侧改革产能出清,医药改革政策的落地,加速了原料药产业向规模化、专业化企业集中。

- 原料药企业在产业链的重要性、议价能力将随之提升,优秀原料药企业迎来发展良机。

3 三个原料药基地扩建/新建进行时,多个产品完成全产业链布局

- 公司现有四大原料药生产基地,均在安全环保规范的园区。

- 为了解决产能不足的痛点,浙江美诺华、安徽美诺华、宣城美诺华原料药基地均有扩建/新建项目。

- 公司收购燎原药业后,对燎原药业的产品研发管线、市场规划进行了设计调整,完成氯吡格雷、培哚普利等产品从起始物料、关键中间体到原料药的产业链布局。

4 依托原料药优势,推进原料药制剂一体化升级

- 随着国家医保控费、带量采购政策试行落地,药品的成本管控能力逐渐成为医药企业的重要竞争因素,原料药成本是制剂成本的重要组成部分,原料药行业的产业链地位因此明显得到提升。

- 公司采取中美、中欧双报高端仿制药的方式,实现“医药中间体、原料药和制剂”一体化产业链的升级。

- 公司同战略合作伙伴KRKA成立了合资公司宁波科尔康美诺华,希望能够把KRKA成熟的制剂产品转移到国内生产。

5 盈利预测

- 预计公司2019-2021年的净利润分别为1.50/1.97/2.49亿元,EPS分别为1.00/1.31/1.66元。

总结

核心竞争力:一体化产业链和产能扩张

美诺华作为优质原料药供应商,通过向制剂领域延伸,打造一体化产业链,并积极扩建/新建原料药基地,解决产能瓶颈。

投资价值:业绩增长潜力

原料药行业稳定增长和产业链议价能力提升,为美诺华带来发展机遇,预计公司未来几年净利润将保持快速增长,具备投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用