美诺华(603538)

投资要点

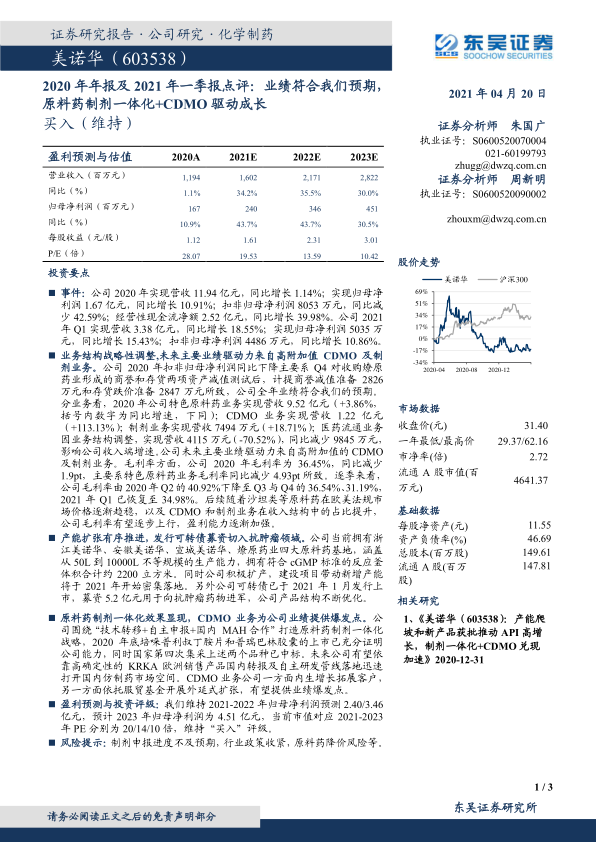

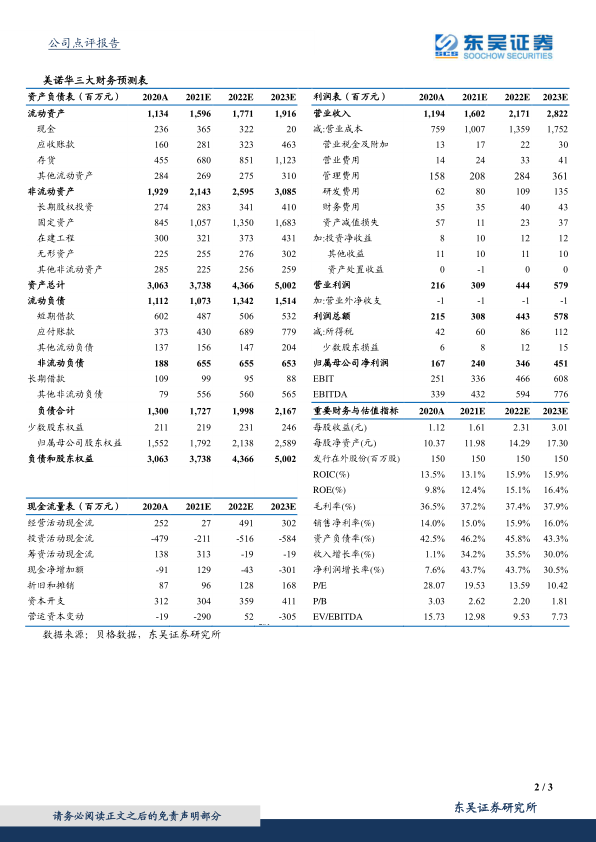

事件:公司2020年实现营收11.94亿元,同比增长1.14%;实现归母净利润1.67亿元,同比增长10.91%;扣非归母净利润8053万元,同比减少42.59%;经营性现金流净额2.52亿元,同比增长39.98%。公司2021年Q1实现营收3.38亿元,同比增长18.55%;实现归母净利润5035万元,同比增长15.43%;扣非归母净利润4486万元,同比增长10.86%。

业务结构战略性调整,未来主要业绩驱动力来自高附加值CDMO及制剂业务。公司2020年扣非归母净利润同比下降主要系Q4对收购燎原药业形成的商誉和存货两项资产减值测试后,计提商誉减值准备2826万元和存货跌价准备2847万元所致,公司全年业绩符合我们的预期。分业务看,2020年公司特色原料药业务实现营收9.52亿元(+3.86%,括号内数字为同比增速,下同);CDMO业务实现营收1.22亿元(+113.13%);制剂业务实现营收7494万元(+18.71%);医药流通业务因业务结构调整,实现营收4115万元(-70.52%),同比减少9845万元,影响公司收入端增速。公司未来主要业绩驱动力来自高附加值的CDMO及制剂业务。毛利率方面,公司2020年毛利率为36.45%,同比减少1.9pt,主要系特色原料药业务毛利率同比减少4.93pt所致。逐季来看,公司毛利率由2020年Q2的40.92%下降至Q3与Q4的36.54%、31.19%,2021年Q1已恢复至34.98%。后续随着沙坦类等原料药在欧美法规市场价格逐渐趋稳,以及CDMO和制剂业务在收入结构中的占比提升,公司毛利率有望逐步上行,盈利能力逐渐加强。

产能扩张有序推进,发行可转债募资切入抗肿瘤领域。公司当前拥有浙江美诺华、安徽美诺华、宣城美诺华、燎原药业四大原料药基地,涵盖从50L到10000L不等规模的生产能力,拥有符合cGMP标准的反应釜体积合计约2200立方米。同时公司积极扩产,建设项目带动新增产能将于2021年开始密集落地。另外公司可转债已于2021年1月发行上市,募资5.2亿元用于向抗肿瘤药物进军,公司产品结构不断优化。

原料药制剂一体化效果显现,CDMO业务为公司业绩提供爆发点。公司围绕“技术转移+自主申报+国内MAH合作”打造原料药制剂一体化战略,2020年底培哚普利叔丁胺片和普瑞巴林胶囊的上市已充分证明公司能力,同时国家第四次集采上述两个品种已中标。未来公司有望依靠高确定性的KRKA欧洲销售产品国内转报及自主研发管线落地迅速打开国内仿制药市场空间。CDMO业务公司一方面内生增长拓展客户,另一方面依托服贸基金开展外延式扩张,有望提供业绩爆发点。

盈利预测与投资评级:我们维持2021-2022年归母净利润预测2.40/3.46亿元,预计2023年归母净利润为4.51亿元,当前市值对应2021-2023年PE分别为20/14/10倍,维持“买入”评级。

风险提示:制剂申报进度不及预期,行业政策收紧,原料药降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用