万孚生物(300482)

事件:公司公告2020年年报,实现营业收入28.11亿元,同比增长35.64%;归母净利润6.34亿元,同比增长63.67%;扣非后归母净利润5.9亿元,同比增长59.08%;经营性现金流10.62亿元,同比增长242.68%。其中公司计提达成生物和厦门信德商誉减值7174万元,剔除减值影响,业绩高增更为突出。

新冠检测拉动传染病业务增长,传统业务逐步恢复:公司实现传染病业务收入14.53亿元,较去年同期大幅增长151.19%。传染病业务的高速增长主要由新冠检测试剂拉动,公司2020年新冠系列检测试剂实现销售收入约10.45亿元,成功研发出胶体金、免疫荧光、分子诊断技术平台六款新冠检测产品,并在海内外进行销售,覆盖欧洲、亚洲、拉美、中东超100个国家。常规业务方面,受到疫情防控措施影响,呼吸道疾病发病率降低,传统优势项目流感监测承压;但新产品乙肝两对半和术前四项快速放量,保持了常规传染病业务的稳定。海外方面,公司启动新冠抗原、梅毒、疟疾等十余个传染病项目的WHOPQ认证,与全球基金、联合国儿童基金等基金会组织的项目合作进一步增强。

慢病检测逐步回暖:慢病检测实现收入5.7亿元,同比下滑5.96%。免疫荧光上半年受到疫情门诊量下降影响,下半年随着疫情常态化收入持续回升。公司一方面加强基层医疗机构覆盖,另一方面围绕胸痛中心、卒中中心、发热门诊、感染科建设等专业化门急诊领域,深耕细作提升覆盖率。国际方面公司针对中小实验室、社区医院、医生办公室等目标客户,提供小型IVD检测设备整体解决方案,逐步实现各重点国家POCT市场的强覆盖。化学发光平台是公司慢病检测新晋平台,血栓六项产品快速打开部分三级医院和二级医院的市场,带动仪器装机量和终端覆盖率快速提升。

毒检业务逆势增长,优生优育国内增长明显:毒品检测收入2.41亿元,同比增长4.63%。一季度海外疫情受影响有限,二季度开始海外疫情严重对毒检产品使用带来较大影响,公司通过战略调整,实现收入同比增长,特别是电商业务高速增长。优生优育检测收入1.68亿元,同比增长11.94%。国内公司积极与线下连锁和临床生殖中心、妇科专科连锁诊所或医疗机构的合作,同时加强在天猫、京东、拼多多等电商平台的线上运营;海外收到疫情影响,上半年业务量下滑,下半年已实现快速恢复。

研发持续大比例投入,战略布局发光与分子诊断:2020年公司的研发开支3.18亿元,占营业收入的比例提升至11.32%。公司战略布局发光与分子诊断,化学发光技术平台获得三十余项试剂项目的注册证,通过2020年的市场推广,产品拓展迅速,产品性能也初步获得市场的认可。在一体化分子诊断布局方面,公司与美国iCubate、比利时Biocartis的战略合作顺利推进。万孚倍特的全自动核酸分析系统获证,配套的血流感染试剂盒和呼吸道多重病原体检测试剂盒都已在多中心开展临床实验;万孚卡蒂斯的试剂生产车间已竣工;与百时美施贵宝共同推动MSI(微卫星不稳定性)检测作为肿瘤的伴随诊断注册正式启动。核酸快检方面,传染病快检仪器已完成产品设计与验证,未来将重点布局呼吸道传染病、胃肠道传染病、STD等领域。精准医疗方面,未来将重点布局肿瘤伴随诊断领域,为临床精准用药提供强有力的工具。病理业务方面,完成了研产销队伍搭建、产品引进和开发、生产和质量体系搭建、市场测试和试销等工作,未来将成为公司又一个利润增长引擎。

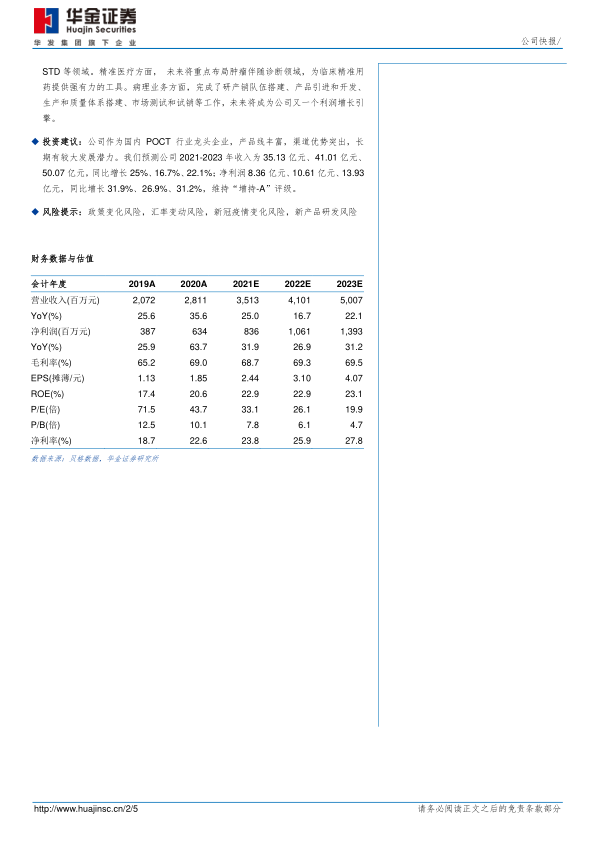

投资建议:公司作为国内POCT行业龙头企业,产品线丰富,渠道优势突出,长期有较大发展潜力。我们预测公司2021-2023年收入为35.13亿元、41.01亿元、50.07亿元,同比增长25%、16.7%、22.1%;净利润8.36亿元、10.61亿元、13.93亿元,同比增长31.9%、26.9%、31.2%,维持“增持-A”评级。

风险提示:政策变化风险,汇率变动风险,新冠疫情变化风险,新产品研发风险

微信扫一扫-立即使用

微信扫一扫-立即使用