美年健康(002044)

核心观点:

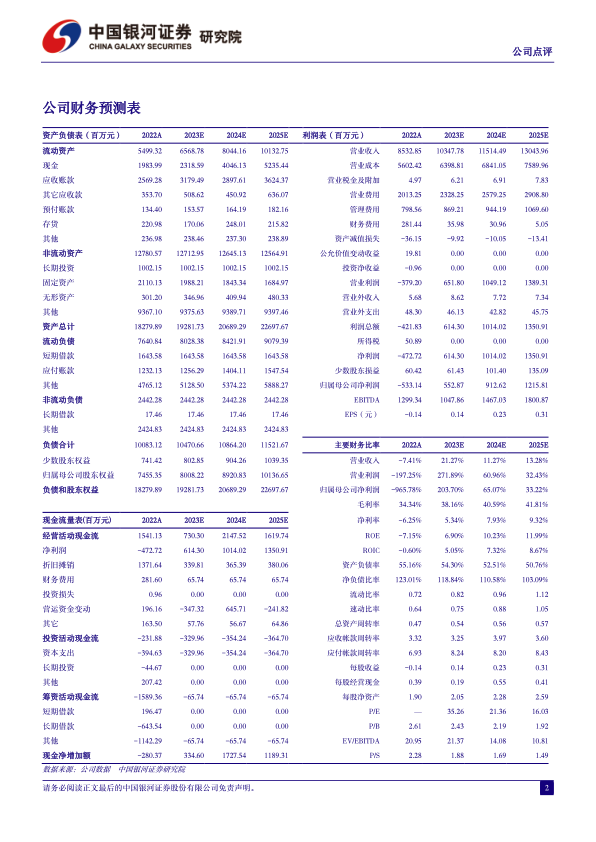

事件:公司发布2023年年度业绩预告,公司2023年预计实现营业收入107.3亿元-110.5亿元,同比增长25.8%-29.5%,归母净利润4.6亿元-5.7亿元,同比增长186.3%-206.9%,扣非净利润4.6亿元-5.7亿元,同比增长181.0%-200.4%。2023Q4单季预计实现营业收入35.1亿元-38.3亿元,同比增长26.3%-37.8%,归母净利润2.3亿元-3.4亿元,同比增长258.6%-334.5%,扣非净利润2.3亿元-3.4亿元,同比增长259.7%-336.1%。

营收超过预期,业绩扭亏为盈。公司2023年营业收入预计增长25.8%-29.5%,归母净利润预计较去年同期增加9.9亿元-11.0亿元;在疫后复苏背景下体检需求如期恢复,公司全年营收超过预期,实现扭亏为盈。2023年公司整体进入需求推动、量价齐升的良性运营周期,主要得益于:1)满足日益增长的体检需求,提升中高端客户占比;2)构建团检与个检协同发展的业务体系;3)关注创新差异化单品,建立产品优势和技术壁垒;4)打造数字化运营平台,提升服务品质;5)强化组织变革,实现降本增效。

推出股权激励计划,看好公司长期发展。2023年12月7日,公司发布股权激励计划,拟授予股票期权数量为7828.5万份,占公司股本总额的2.0%,股票期权行权价格为4.29元/份,同时设置三年考核目标:2024年-2026年营业收入分别不低于111亿元、128亿元(+15%)、140亿元(+9%),或归母净利润分别不低于8亿元、12亿元(+50%)、15亿元(+25%)。本次股权激励计划有利于调动核心员工的积极性,以实现公司业绩快速增长的目标。

投资建议:美年健康经过多年的投入和积淀,在精细化管理上开始初见成效,品质提升、口碑回升。行业层面,疫情使得部分小型体检公司退出市场,竞争格局优化;疫情过后体检行业的需求如期恢复,进入依靠品质提升来推动价格上涨的良性循环周期。我们预计公司2023-2025年归母净利润分别为5.53/9.13/12.16亿元,同比增长203.70%/65.07%/33.22%,EPS为0.14/0.23/0.31元,当前股价对应PE为35/21/16倍,维持“推荐”评级。

风险提示:体检质量事件影响对公司品牌的风险、经济波动使得企业体检福利收缩的风险、并购门店经营不达预期致商誉减值的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用