万泰生物(603392)

事件公司发布2020年报,实现营收23.54亿元(+98.88%),归母净利润6.77亿元(+224.13%),扣非归母净利润6.17亿元(+273.71%),EPS为1.62元/股;经营性现金流净额4.68亿元(+71.71%);拟每10股送红4股并派发现金股利2.50元(含税)。

业绩高速增长,盈利能力提升受益于二价宫颈癌疫苗投产、新冠肺炎检测试剂盒销售、与GSK和巴斯德技术转让收入,公司业绩实现高速增长。毛利率81.23%,相较去年同期提升9.33pp,盈利能力提升明显。费用端,销售费用率29.35%,相较去年提升1.18pp,主要系新增二价HPV疫苗上市推广费、尿液自检试剂宣传费用、疫苗销售人员大幅增加所致。管理费用率4.94%,同比大幅下降9.6pp,主要系报告期内二价HPV疫苗实现量产,同期费用计入生产成本所致。

新冠检测需求增加,带动体外诊断业务快速增长新冠疫情期间,公司第一时间成功研发出基于化学发光、酶联免疫、胶体金、核酸等技术平台的多项产品,其中双抗原夹心法通过国家应急审批,另有新冠5项产品取得欧盟CE认证、3项获美国FDA的EUA、1项获得WHO的EUL。报告期内,体外诊断业务实现收入14.7亿元,同比+29.4%,其中新冠检测试剂收入2.6亿元,新冠检测累计带动全自动发光免疫分析仪装机413台,装机量同比增长50.73%,整体装机累计过千台,位居行业前列,传染病与感染检测等相关产品亦在此带动下实现快速放量,单机产量大幅提升。19年我国体外诊断市场规模占比仅为5%,行业发展空间大。根据BCCResearch预测,2027年全球新冠检测市场将增至1951亿美元,20-27年均复合增速约为15%。我们认为,随着装机量增加以及化学发光项目持续获得注册证,未来公司IVD业务有望保持较快增速。

二价HPV疫苗正式投产,市场空间广阔二价HPV疫苗于5月份正式投产放量,实现收入6.93亿元,带动疫苗板块高速增长。公司是国产首家、全球第三家HPV疫苗供应商,独创大肠杆菌生产平台,产品成本优势明显,市场价每支329元,远低于进口同类竞品,且独家获批9-14岁2针法,对比进口竞品需接种3针,便利性较强。目前,默沙东四价、九价、GSK二价垄断全球HPV疫苗市场,价格居高不下且供货量有限,公司二价产品有望实现快速放量,上市半年,国内市占率约占16%,未来市场空间广阔。

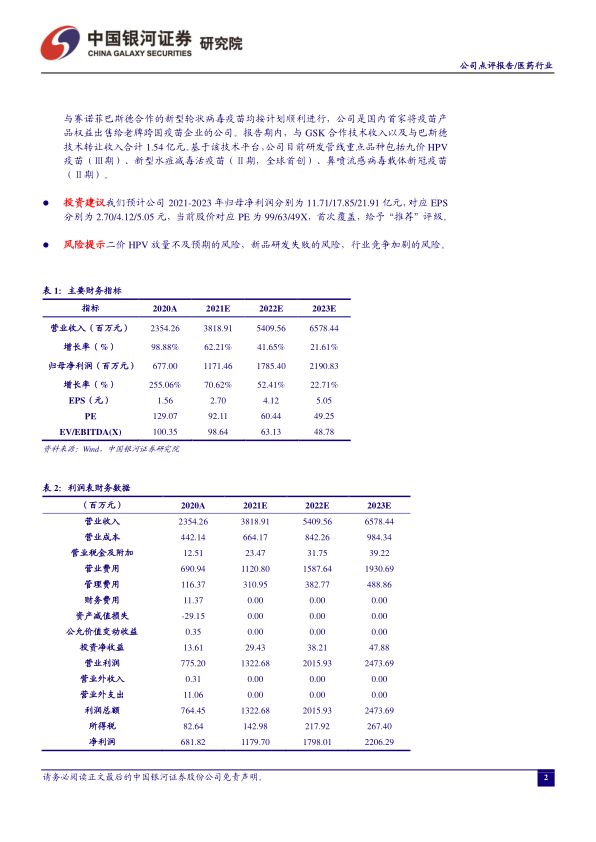

技术优势强,研发管线丰富公司具有独特的大肠杆菌生产平台,不仅成本低而且表达效率高,可用于多种病毒疫苗生产。VLP组装合成技术具备较强延展性,技术平台不仅可以生产戊肝、二/九价HPV疫苗,而且可以制备其他病毒疫苗。公司核心技术亦得到跨国企业认可,与GSK合作的新一代HPV疫苗、与赛诺菲巴斯德合作的新型轮状病毒疫苗均按计划顺利进行,公司是国内首家将疫苗产品权益出售给老牌跨国疫苗企业的公司。报告期内,与GSK合作技术收入以及与巴斯德技术转让收入合计1.54亿元。基于该技术平台,公司目前研发管线重点品种包括九价HPV疫苗(Ⅲ期)、新型水痘减毒活疫苗(Ⅱ期,全球首创)、鼻喷流感病毒载体新冠疫苗(Ⅱ期)。

投资建议我们预计公司2021-2023年归母净利润分别为11.71/17.85/21.91亿元,对应EPS分别为2.70/4.12/5.05元,当前股价对应PE为99/63/49X,首次覆盖,给予“推荐”评级。

风险提示二价HPV放量不及预期的风险,新品研发失败的风险,行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用