上海医药(601607)

投资要点

事件: 医药商业、工业经营稳健。 2022 年 Q3,公司实现营业收入 629亿元,同比增长 13%(其中:医药工业销售收入 67 亿元,同比增长 9%;医药商业销售收入 562 亿元,同比增长 13%。),归母净利润 11 亿元,同比增长 22%。 2022 年 1-3Q,公司实现营收 1746 亿元,同比增长 8%(其中:医药工业实现销售收入 197 亿元,同比增长 5%;医药商业实现销售收入 1,548 亿元,同比增长 9%);归母净利润 48 亿元,同比增长 7%。

创新药品类逐渐丰富: 8 个创新药项目处于关键研究/III 期阶段: I001(原发性轻、中度高血压)、 X842(反流性食管炎)、 BCD-100(宫颈癌、非小细胞肺癌)、 SRD4610(肌萎缩侧索硬化症)、 I008-A(艾滋慢性异常免疫激活) 等; 2022 年 6 月, 引进项目创新抗生素百纳培南( 2 期)、Plazomicin。 2022 年 8 月, B013 注射剂获批 II/III 期临床,适应症为TNBC 1L; 2022 年 9 月, I001 溃疡性结肠炎获批 II 期临床, 糖尿病肾病适应症正在开展Ⅱ 期临床。

中药传承创新值得期待: 中药销售收入约为工业板块总体收入的三分之一,其中 14 种产品于 2021 年的销售收入逾 1 亿元。 2022 年 4 月云南白药成为公司第二大股东,双方将结合各自在产品资源、客户资源、品牌管理、市场渠道、产品开发等多方面的优势资源,协同发展,合作共赢。 2022 年 8 月,天中-上药联合研究院探讨瘀血痹胶囊、瓜蒌皮注射液、抗衰老片和八宝丹等重点品种的培育。

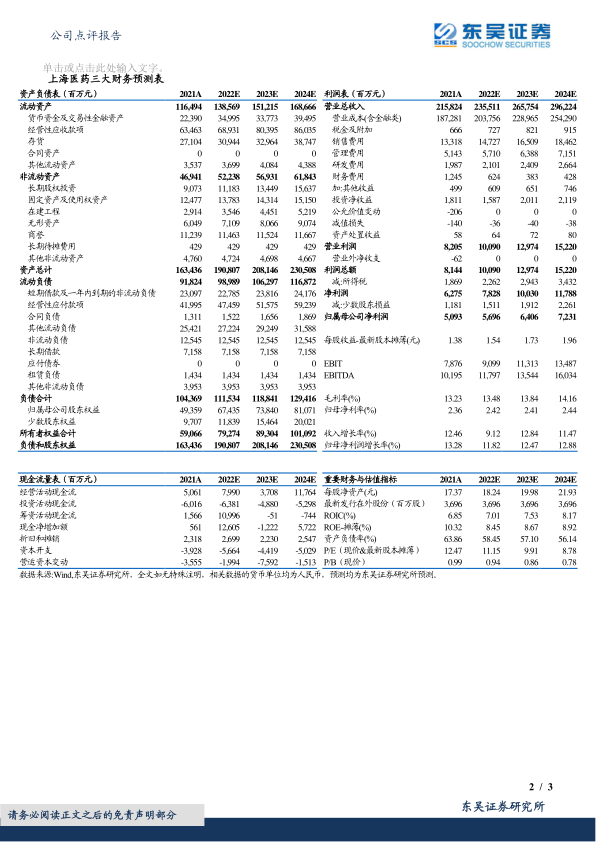

盈利预测与投资评级: 我们认为公司为商业龙头,主营业务经营稳健,抗风险额能力强: 1)分销和工业业务稳定发展; 2)中药板块与云南白药合作; 3) I001、 X842 等创新药即将上市,带来增量; 4)商业零售的互联网+平台化建设,我们维持此前盈利预测, 2022-2024 年归母净利润为 56.96/64.06/72.31 亿元,当前市值对应 2022-2024 年 PE 分别为 11/10/9倍。维持“买入”评级。

风险提示: 带量采购风险,竞争恶化风险,研发失败风险,新冠疫情风险

微信扫一扫-立即使用

微信扫一扫-立即使用