赛诺医疗(688108)

投资要点

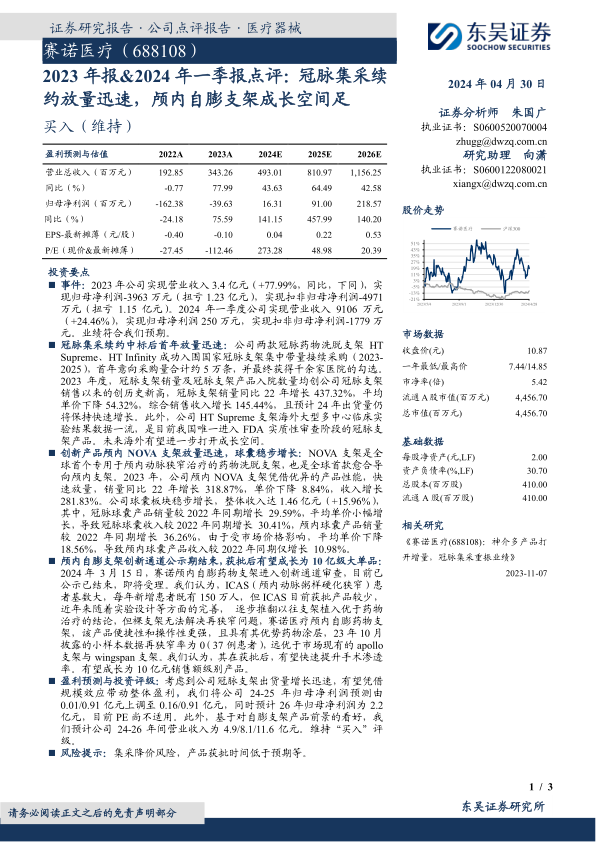

事件:2023年公司实现营业收入3.4亿元(+77.99%,同比,下同),实现归母净利润-3963万元(扭亏1.23亿元),实现扣非归母净利润-4971万元(扭亏1.15亿元)。2024年一季度公司实现营业收入9106万元(+24.46%),实现归母净利润250万元,实现扣非归母净利润-1779万元。业绩符合我们预期。

冠脉集采续约中标后首年放量迅速:公司两款冠脉药物洗脱支架HTSupreme、HT Infinity成功入围国家冠脉支架集中带量接续采购(2023-2025),首年意向采购量合计约5万条,并最终获得千余家医院的勾选。2023年度,冠脉支架销量及冠脉支架产品入院数量均创公司冠脉支架销售以来的创历史新高,冠脉支架销量同比22年增长437.32%,平均单价下降54.32%,综合销售收入增长145.44%,且预计24年出货量仍将保持快速增长。此外,公司HT Supreme支架海外大型多中心临床实验结果数据一流,是目前我国唯一进入FDA实质性审查阶段的冠脉支架产品。未来海外有望进一步打开成长空间。

创新产品颅内NOVA支架放量迅速,球囊稳步增长:NOVA支架是全球首个专用于颅内动脉狭窄治疗的药物洗脱支架,也是全球首款愈合导向颅内支架。2023年,公司颅内NOVA支架凭借优异的产品性能,快速放量,销量同比22年增长318.87%,单价下降8.84%,收入增长281.83%。公司球囊板块稳步增长,整体收入达1.46亿元(+15.96%),其中,冠脉球囊产品销量较2022年同期增长29.59%,平均单价小幅增长,导致冠脉球囊收入较2022年同期增长30.41%,颅内球囊产品销量较2022年同期增长36.26%,由于受市场价格影响,平均单价下降18.56%,导致颅内球囊产品收入较2022年同期仅增长10.98%。

颅内自膨支架创新通道公示期结束,获批后有望成长为10亿级大单品:2024年3月15日,赛诺颅内自膨药物支架进入创新通道审查,目前已公示已结束,即将受理。我们认为,ICAS(颅内动脉粥样硬化狭窄)患者基数大,每年新增患者既有150万人,但ICAS目前获批产品较少,近年来随着实验设计等方面的完善,逐步推翻以往支架植入优于药物治疗的结论,但裸支架无法解决再狭窄问题,赛诺医疗颅内自膨药物支架,该产品便捷性和操作性更强,且具有其优势药物涂层,23年10月披露的小样本数据再狭窄率为0(37例患者),远优于市场现有的apollo支架与wingspan支架。我们认为,其在获批后,有望快速提升手术渗透率。有望成长为10亿元销售额级别产品。

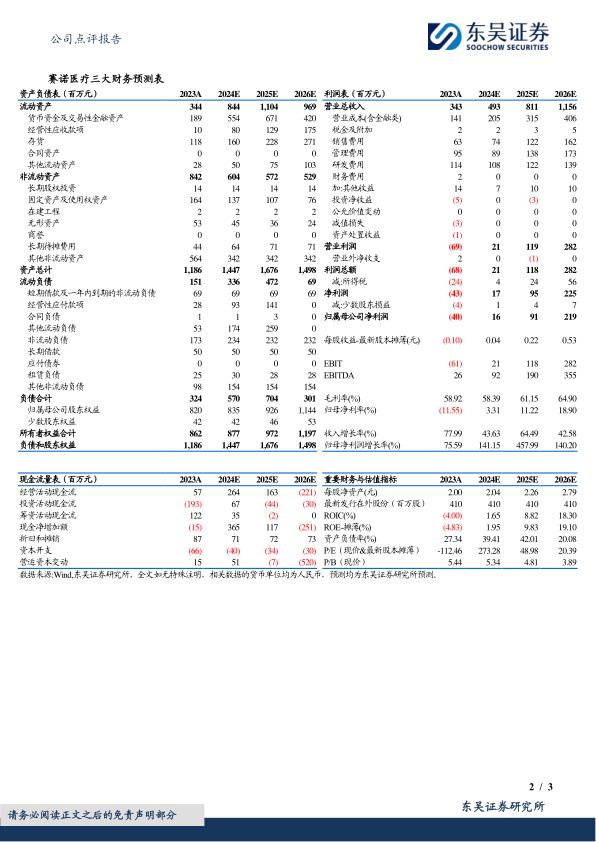

盈利预测与投资评级:考虑到公司冠脉支架出货量增长迅速,有望凭借规模效应带动整体盈利,我们将公司24-25年归母净利润预测由0.01/0.91亿元上调至0.16/0.91亿元,同时预计26年归母净利润为2.2亿元,目前PE尚不适用。此外,基于对自膨支架产品前景的看好,我们预计公司24-26年间营业收入为4.9/8.1/11.6亿元。维持“买入”评级。

风险提示:集采降价风险,产品获批时间低于预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用