理邦仪器(300206)

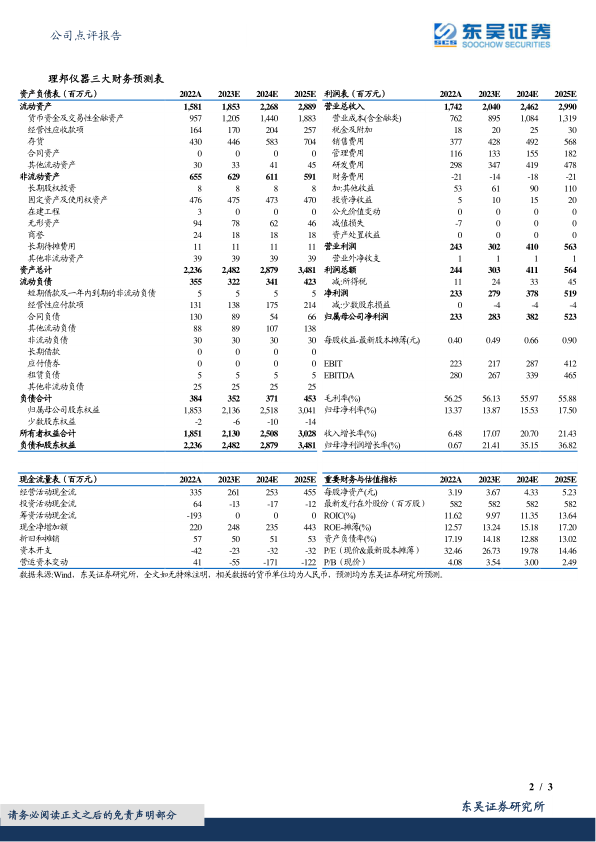

事件: 公司 2022 年实现营业收入 17.4 亿元( +6.48%,同比,下同);实现归母净利润 2.3 亿元( +0.67%);实现扣非归母净利润 2.0 亿元( +4.94%), 业绩低于我们预期。

前期高基数叠加疫情影响表观业绩, Q4 单季度改善明显。 2022 年,公司内销业务受到疫情等因素影响项目交付,同时海内外业务均受到前期高基数影响,表观增速受到影响。 Q4 单季度公司实现收入 5.0 亿元( +34.47%),实现归母净利润 0.4 亿元( +323.21%),单季改善明显。期间费用方面, 2022 年公司销售费用为 3.8 亿元( +16.92%),销售费用率为 21.7%( +2pp); 管理费用为 1.2 亿元( +10.55%),管理费用率为6.6%( +0.22pp); 财务费用为-2082 万元,财务费用率为-1.2%( -1.54pp)。

监护板块基本摆脱疫情影响, 超声、 IVD 板块表现亮眼。 2022 年,病人监护业务实现营收 5.4 亿元( -9.13%), 与 21 年同期相比跌幅大幅收窄( 21 年为-59.3%), 已基本摆脱疫情影响,未来有望回归正常增长。 超声、 IVD 板块表现亮眼,分别实现收入 2.5 亿元( +34.66%), 3.0 亿元( +19.51%),我们认为,随着公司在超声板块低中高端全面覆盖,前期积累的产品、渠道、医院等优势逐渐兑现,未来超声业务有望维持高增长; 此外,妇幼健康板块实现收入 3.0 亿元( +12.72%),心电诊断板块实现收入 2.8 亿元( +2.24%)。

研发投入不断加强,多款战略新品发布为未来成长筑基。 2022 年,公司研发费用为 3.0 亿元( +17.95%),研发费用率为 17.8%( +1.67pp), 长期、持续性的高研发投入助力公司发布了包括 iX 系列监护仪、 i20 血气、血氧、电解质分析仪、分子诊断产品 CL30 等在内的多款战略新品,其中, i20 血气分析仪已于 22Q4 在海外率先上市,预计将于 23H1 在国内上市,湿式血气分析仪 i500 研发进展同样稳步推进中, 将进一步增强公司在血气领域的综合竞争实力。 我们认为, 未来随着新产品陆续上市销售, 23 年业绩有望迎来收获期。

盈利预测与投资评级: 考虑到公司 22 年业绩受基数高及疫情影响交付等多方面因素影响业绩不及预期,我们将公司 2023-2024 年归母净利润预期由 4.56/5.87 亿元下调至 2.83/3.82 亿元,预计 2025 年归母净利润为5.23 亿元。 当前市值对应 2023-2025 年 PE 27/20/14 倍, 同时考虑到公司疫情影响基本出清, 23 年有望迎来业绩收获期, 维持“买入”评级。

风险提示: 新品推广不及预期, 研发进展不及预期, 汇兑损益等

微信扫一扫-立即使用

微信扫一扫-立即使用