中心思想

血液透析市场黄金机遇与宝莱特全产业链布局

本报告核心观点指出,中国血液透析行业正迎来政策利好与市场需求的双重驱动,进入高速发展的“黄金时代”。宝莱特作为A股市场中唯一一家覆盖“设备+耗材+渠道+服务”全产业链的血液透析公司,凭借其前瞻性的战略布局和持续的外延并购,已成功从传统监护仪企业转型,并在此黄金机遇期占据有利地位。

耗材与服务驱动未来增长

报告强调,宝莱特未来的主要利润增长点将来源于血液透析耗材业务的持续放量和透析服务蓝海市场的深度挖掘。通过非公开发行股票扩大耗材产能和市场份额,以及积极布局医疗服务领域,公司有望进一步提升盈利能力并打开新的成长空间。同时,员工持股计划的高倒挂率也凸显了公司业绩高速增长背景下的投资价值。

主要内容

投资要点

血液透析行业进入黄金时代

- 市场潜力巨大: 我国终末期肾病患者超过300万人,但透析治疗患者不足20%,远低于发达国家70%-90%的水平,市场渗透率提升空间广阔。

- 政策利好驱动: 终末期肾病纳入国家大病医保,提升了医保支付水平;近期出台的独立血透中心相关支持性政策,鼓励社会资本进入透析服务领域,共同推动行业发展。

宝莱特:A股血透领域唯一全产业链公司

- 成功转型: 宝莱特自2012年进入血液透析领域,通过一系列外延并购,已成功转型为集“设备+耗材+渠道+服务”于一体的全产业链血透公司。

- 业绩高速增长: 2016年公司实现营收5.94亿元,同比增长56.19%;归母净利润6714.35万元,同比增长180.71%。其中,血透业务收入占比高达62%,是业绩大幅增长的主要驱动力。

血透耗材:公司重要利润增长点

- 产能与市场份额扩张: 公司2016年拟非公开发行股票,用于收购挚信鸿达40%股权、常州华岳60%股权,以及天津和南昌血透耗材产业化建设项目,旨在扩大在华东、华北和华中等地区的血液透析粉液供应能力和市场份额。

- 渠道拓展: 继宝瑞、申宝之后,公司成立深圳宝原,进一步覆盖广东地区的血透渠道,预计将提升粉液收入。

- 透析器业务进展: 公司透析器业务进展顺利,有望于2018年获证,预计将成为未来非常重要的盈利增长点。

掘金透析服务蓝海市场

- 服务市场规模巨大: 2016年全球透析市场总规模760亿美元,其中透析服务市场规模达620亿美元,占比接近82%。随着我国血透市场成熟,透析服务的吸引力将超越产品。

- 积极布局医疗服务: 随着清远康华医院和同泰医院相继落地,宝莱特逐步在医疗服务领域进行布局,进入透析服务市场不仅能扩大产品销量,还能分享巨大的服务市场蛋糕,为公司打开新的成长空间。

员工持股价倒挂率高达27%

- 员工持股计划: 2016年1月,公司完成第一期员工持股计划,交易均价35.72元/股,购买公司股票164万股,占总股本的1.12%。

- 投资价值凸显: 根据公司近期股价,员工持股价倒挂率高达27%,且未考虑配资成本及期间费用,在公司业绩高速增长的背景下,进一步凸显其投资价值。

投资建议与风险提示

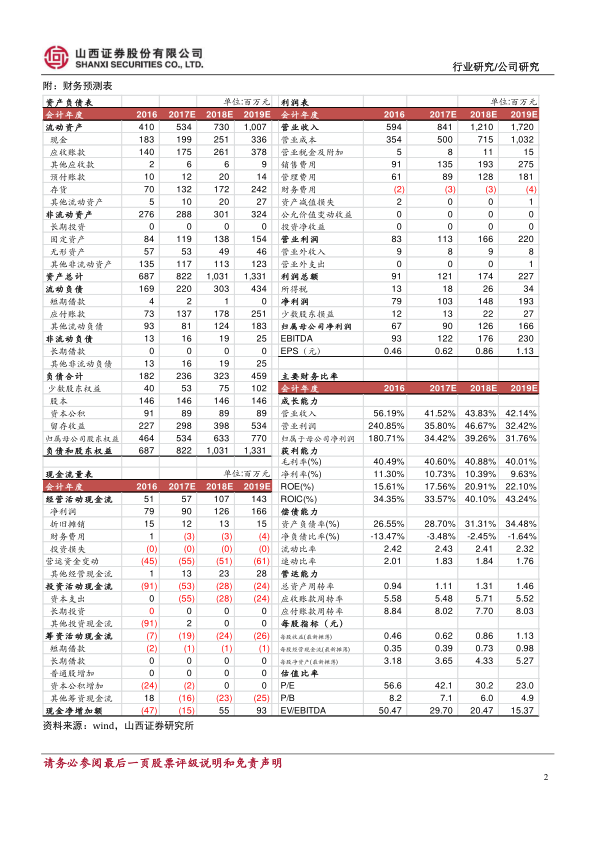

- 盈利预测: 预计公司2017-2019年EPS分别为0.62元、0.86元和1.13元。

- 估值与评级: 对应PE分别为41.96倍、30.26倍和23.02倍,首次覆盖给予“买入”评级。

- 风险提示: 政策风险、医疗事故风险、透析器获批进度不达预期的风险、市场竞争风险。

财务表现与未来展望

- 营收与利润持续增长: 预计2017-2019年营业收入将分别达到8.41亿元、12.10亿元和17.20亿元,年均增长率保持在40%以上。归属于母公司净利润预计分别为0.90亿元、1.26亿元和1.66亿元,年均增长率超过30%。

- 盈利能力稳健: 毛利率预计维持在40%左右,净利率在9.63%-11.30%之间。ROE预计从2016年的15.61%提升至2019年的22.10%,显示公司盈利能力持续增强。

- 估值吸引力: 随着业绩增长,P/E估值将逐步下降,从2017年的42.1倍降至2019年的23.0倍,显示出长期投资价值。

总结

本报告认为,在国家政策支持和巨大市场需求的推动下,中国血液透析行业正迎来前所未有的发展机遇。宝莱特凭借其在血液透析领域“设备+耗材+渠道+服务”的全产业链布局,已成功转型并实现业绩高速增长。未来,公司将通过扩大血透耗材产能和市场份额,以及积极拓展透析服务蓝海市场,进一步巩固其行业龙头地位并打开新的成长空间。鉴于公司强劲的业绩增长预期和当前估值水平,报告首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用