中心思想

业绩短期承压,长期增长潜力显著

- 宝莱特在2017年前三季度营收实现25.08%的增长,但归母净利润增速放缓至9.64%,主要受血透业务研发销售投入增加及监护业务增速放缓影响。

- 尽管短期业绩承压,公司通过血透业务比重的大幅提升(从2012年的12.18%增至当前约70%)和管理费用的有效控制(管理费用营收占比从13.89%降至9.26%),展现出强大的长期高成长潜力。

血透全产业链战略驱动,控费成效显著

- 公司积极构建“产品制造+渠道建设+医疗服务”的血透全产业链发展模式,使得血透业务成为核心增长引擎,有效抵消了监护业务增速放缓带来的影响。

- 通过规模效应和精细化管理,公司在控制管理费用方面取得显著成效,为未来业绩持续增长奠定基础。

主要内容

2017年三季度业绩概览

- 营收与净利润表现: 2017年前三季度,宝莱特实现营业收入5.18亿元,同比增长25.08%;实现归母净利润5606万元,同比增长9.64%。其中,第三季度单季实现营收1.95亿元,同比增长33.78%;归母净利润1776万元,同比下降18.15%。

- 业务结构分析: 按照血透和监护业务68%、32%的营收占比测算,血透业务在前三季度保持30%以上增长,第三季度单季实现35%以上高增长。受行业影响,监护业务增速逐步放缓。

业绩增速放缓原因分析

- 血透业务投入增加: 公司为加大血透业务的研发和销售力度,短期内相关费用有所增多。2017年前三季度的销售费用营收占比约为14.42%,与同期相比上升0.56个百分点。

- 监护业务增速影响: 毛利率较高的监护业务(约48%)增速放缓,而血透业务毛利率相对较低(约35%),导致公司整体毛利率在2017年前三季度下降至约38.04%,与同期相比下降2.05个百分点。

长期高成长驱动因素

- 血透业务比重提升: 公司积极践行“产品制造+渠道建设+医疗服务”的血透全产业链发展模式,血透业务营收占比已从2012年的12.18%大幅提升至当前的约70%,有效抵消了监护业务增速放缓带来的影响。

- 管理费用有效控制: 公司通过实现业务的规模效应并合理控制费用,管理费用营收占比从2012年的13.89%下降到当前的9.26%,控费效果显著,为公司长期业绩高增长提供支撑。

盈利预测与估值

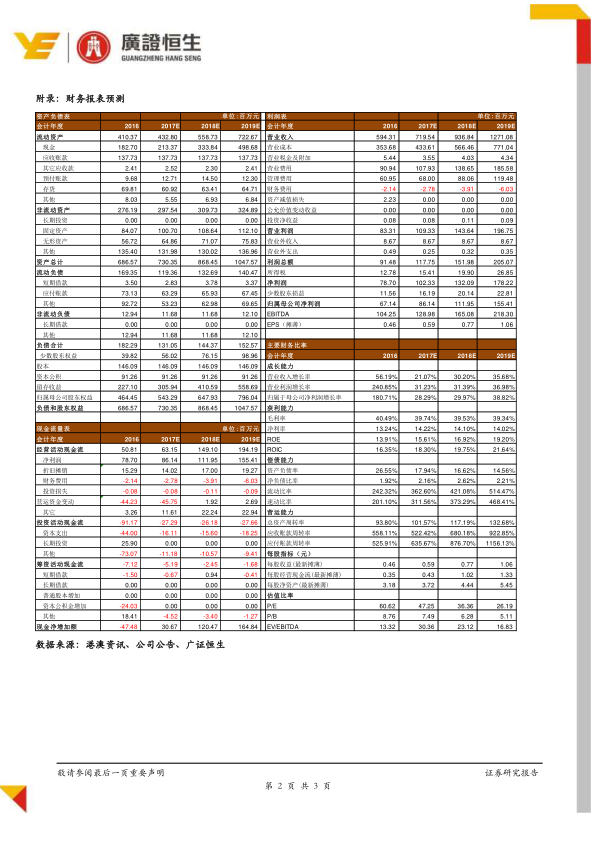

- 盈利预测: 预计公司2017-2019年每股收益(EPS)分别为0.59元、0.77元和1.06元。

- 估值与评级: 对应2017-2019年市盈率(PE)分别为47倍、36倍和26倍。报告维持对宝莱特的“强烈推荐”评级,目标价53元,股价空间达99%。

风险提示

- 外延落地不及预期: 公司外延式扩张项目可能未能达到预期效果。

- 国家政策变化: 医疗行业相关政策的变化可能对公司业务产生影响。

- 市场竞争加剧: 行业内竞争的日益激烈可能对公司盈利能力构成挑战。

总结

本报告分析指出,宝莱特在2017年前三季度营收同比增长25.08%,但归母净利润增速放缓至9.64%,主要系血透业务研发销售投入加大及监护业务增速放缓所致。然而,公司通过构建“产品制造+渠道建设+医疗服务”的血透全产业链模式,使血透业务营收占比提升至约70%,并有效控制管理费用,管理费用营收占比降至9.26%。这些因素共同支撑公司有望逐步摆脱监护业务增速放缓的影响,维持长期业绩高增长态势。基于此,报告维持“强烈推荐”评级,并预测公司2017-2019年EPS分别为0.59、0.77、1.06元,对应PE分别为47、36、26倍,目标价53元,具备99%的股价空间。同时,报告提示了公司外延落地低于预期、国家政策变化及市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用