一心堂(002727)

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入173.8亿元(yoy-0.29%),实现归母净利润5.49亿元(yoy-45.6%),扣非归母净利润7.33亿元(yoy-25.94%)。2024年一季度实现营业收入51亿元(yoy+14.96%),归母净利润2.42亿元(yoy+1.03%),扣非归母净利润2.46亿元(yoy+2.14%)。

点评:

“医保个人账户改革+门诊统筹集客红利未呈现+税收及滞纳金”短期因素致2023年业绩承压。①2023年公司创收173.8亿元,同比略有下降,我们认为2023年收入同比承压一方面系2022Q4存在高基数,另一方面系医保个人账户改革致使个人医保收入减少,叠加云南省门诊统筹政策集客红利暂未呈现。②2023年公司扣非归母净利润同比下降约26%,主要系公司毛利率下降而期间费用率上升。2023年公司毛利率同比下降2.05个百分点(2023年毛利率为33%),而期间费用率提升0.74个百分点(2023年公司期间费用率约27.24%)。③2023年归母净利润下降幅度大于扣非归母净利润,主要系税收及税收滞纳金一次性影响(2023年影响金额约2.4亿元)。由于公司接受所在地主管税务局对2020-2022年纳税情况税收辅导,房租费由总部统一签订合同按视同销售的有关规定等计算缴纳增值税及附加税,并自税款滞纳之日起,按日加收万分之五的滞纳金。后续公司通过修改业务流程,总部与独立纳税门店签房租合同,并由独立纳税门店直接取得房租费发票等方式,可避免上述税款及滞纳金的发生,因此公司将该项目认定为一次性偶然事件产生的损益。

2024Q1门店净增491家,2024年有望迎来门店快速扩张。①2024Q1公司营业收入同比增长约15%,环比2023Q4增长约12%,营业收增速表现较为亮眼。我们认为这主要系公司门店扩张速度加快,2024Q1公司门店较2023年末净增约491家(2023年公司门店净增1049家),若按照此扩张速度线性推算,则全年有望净增近2000家门店。②2024Q1公司归母净利润同比增长约1%,归母净利润增速慢于营业收入增速,主要系2024Q1公司净利率下降0.65个百分点(2024Q1净利率约4.83%)。一方面2024Q1公司毛利率下降约3.16个百分点(2024Q1毛利率约30.36%),另一方面公司持续优化费用结构,2024Q1期间费用率同比下降2.3个百分点(2024Q1期间费用率约23.91%),从而弱化毛利率下降对净利率的影响。

省外门店扩张&新业务布局均可圈可点:①公司持续推动省外门店的布局,2023年末公司门店总数达10255家,其中云南省门店占比为52.63%,而云南省外门店占比为47.37%(同比提升4.12个百分点)。2024Q1公司门店总数达10746家,其中云南省门店占比为50.76%,云南省外门店占比为49.24%(较2023年末提升1.87个百分点)。我们认为,省外门店占比的提升有助于公司铸造第二成长曲线,同时降低单区域布局存在的风险。②公司注重消费者多元化医疗健康服务的需求,因而公司立足传统品类(药品、中药、保健品、医疗器械),积极拓展多元化品类。2022年开通彩票销售业务(2023年一心堂彩票销售流水7698万元,其中一心便利852万元,为门店带来新的客流增长)。2023年公司成立大健康事业部,专项打造顾客在疾病之外的健康需求(护肤、彩妆、清洁、功能食品、休闲零食等)。2023年公司泛健康品类实现销售3.7亿元,其中美妆品类占比60%,个护占23.5%,食品、奶粉、日化占27.5%。

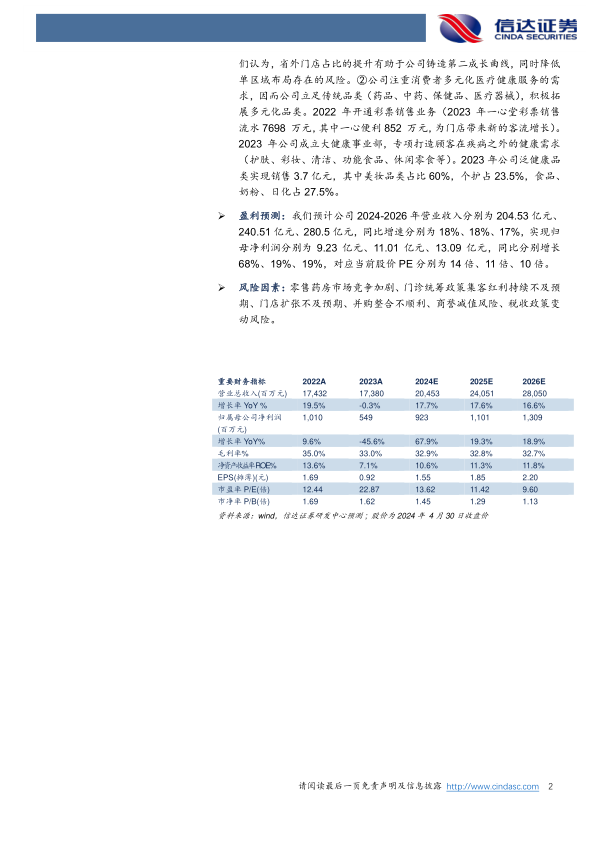

盈利预测:我们预计公司2024-2026年营业收入分别为204.53亿元、240.51亿元、280.5亿元,同比增速分别为18%、18%、17%,实现归母净利润分别为9.23亿元、11.01亿元、13.09亿元,同比分别增长68%、19%、19%,对应当前股价PE分别为14倍、11倍、10倍。

风险因素:零售药房市场竞争加剧、门诊统筹政策集客红利持续不及预期、门店扩张不及预期、并购整合不顺利、商誉减值风险、税收政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用