红日药业(300026)

事件

红日药业发布公告: 公司实现营业收入 66.50 亿元,同比下降13.30%; 实现营业利润 7.13 亿元,同比下降 18.59%; 归属于上市公司股东的净利润 6.24 亿元,同比下降 9.19%。

投资要点

配方颗粒业务处于标准切换阶段,业绩短期承压

2022 年公司营收 66.50 亿元,同比下降 13.3%; 2022 年中药配方颗粒及饮片贡献 33.60 亿元,同比下降 20.66%,中药配方颗粒及饮片业务贡献公司过半营收,业绩波动对公司营收影响较大。配方颗粒自2021 年 11 月 1 日结束试点以来,企业标准逐步向国标和省标进行切换, 2022 年处于国标切换阶段, 由于医院渠道库存、 品种数目不全、省标备案等因素,公司的配方颗粒业务出现下滑。 2022 年四季度公司实现营收 17.50 亿元,同比下降 19.88%,环比前三季度有明显增长;归母净利润 1.54 亿元,同比增长 208%。主要受新冠疫情影响,医疗器械及中药注射剂的销售有所提升。同时配方颗粒渠道库存已基本消化, 随着备案品种数量的增多,销售逐步修复。

配方颗粒标准持续扩充,业绩修复在即

2023 年 3 月 14 日,新增 24 个中药配方颗粒标准进行公示。截止 3 月30 日,国标品种共 248 种,处于公示期品种共 43 种,配合省标备案,配方颗粒销售品种数量持续增加。 配方颗粒的使用终端由二级及其以上中医院拓展至所有具备中医执业资格的各级医疗机构, 随着疫情影响的释放,门诊量稳步恢复, 配方颗粒处方量将进一步提高。

产品线多样,全产业链布局

原辅料业务,公司通过自主创新+产学研合作的研发模式, 打造研产销一体化团队, 2022 年 CDE 备案、 DMF 等国内外申报全面按计划推进。 医疗器械方面, 2022 年公司产品认证完成 10 项(其中国内 4 项和海外 6 项),实现新品上市 8 个,试产 1 个,新品驱动医疗器械业务持续增长,上市产品专注提升供应链效率,推动技术降本,进一步提升上市产品盈利能力。 医疗健康服务业务,通过数字运营手段,快速打造线下渠道和线上流量规模,纵深打造“自有药材供应链+自有线上平台+自有线下医馆”的闭环生态,提升优质中医药资源的可及性。随各领域的发展深入,公司从国内优秀中药制造商向大健康产业服务商转型快速迈进。

盈利预测

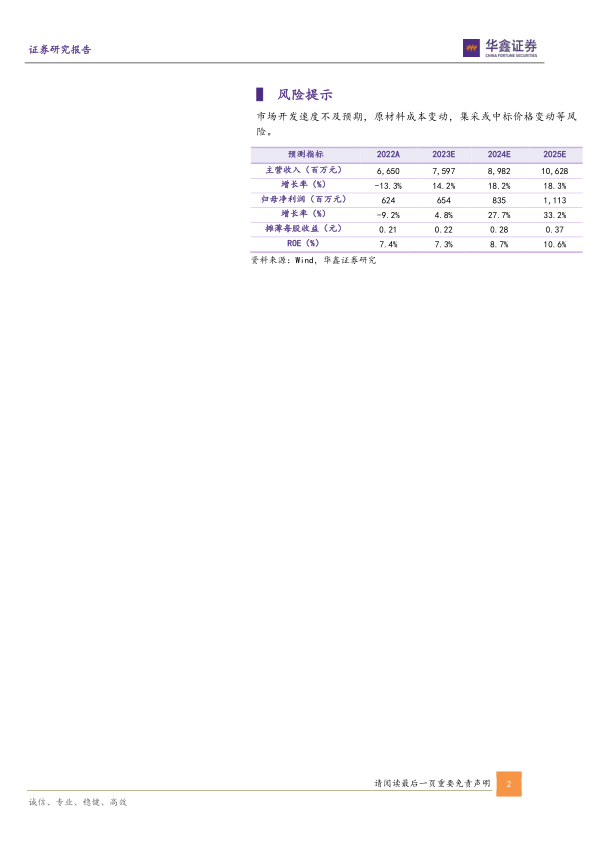

我们预测公司 2023E-2025E 年收入分别为 75.97、 89.82、 106.28 亿元, 归母净利润分别为 6.54、 8.35、 11.13 亿元, EPS 分别为 0.22、0.28、 0.37 元,当前股价对应 PE 分别为 26.6、 20.9、 15.7 倍, 下调至“增持” 投资评级。

风险提示

市场开发速度不及预期, 原材料成本变动, 集采或中标价格变动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用