中心思想

短期业绩承压,长期增长潜力显著

兴齐眼药在2020年第一季度受新冠疫情影响,营收和净利润出现下滑,但公司核心业务的长期增长逻辑保持不变。传统业务短期承压,但新药研发进展和眼科医院的快速发展为公司提供了明确的长期增长动力。

创新驱动与服务升级

公司通过环孢素滴眼液的获批上市预期、低浓度阿托品滴眼液的临床进展以及沈阳兴齐眼科医院“医+诊+药”全流程服务模式的推广,积极布局创新产品和医疗服务,有望在眼科市场占据领先地位,实现业绩的持续增长和盈利能力的提升。

主要内容

2020年第一季度业绩回顾

营收与利润大幅下滑

公司于2020年4月26日发布一季度报告,实现营业收入8270.96万元,同比下滑25.48%。归属于上市公司股东的净利润为-1043.49万元,同比大幅下滑1082.18%,由盈转亏。尽管实际亏损额略高于此前预告中值(-980.03万元至-1269.75万元),但整体仍符合预期。

短期受疫情影响,传统营收下滑

传统业务面临挑战

据估计,公司传统营收在6000-7000万元之间,由于疫情影响,销售费用有所下降,但研发费用仍有提升,导致传统业务整体亏损。这反映了疫情对公司线下销售和运营的短期冲击。

新药研发持续推进

尽管传统业务受挫,公司新药研发进展积极。环孢素滴眼液有望在2020年第一季度获批上市,这将为公司带来新的增长点。此外,2.4类新药低浓度阿托品滴眼液已进入3期临床阶段,未来有望进一步丰富公司产品线。加替沙星、溶菌酶、盐酸奥洛他定等滴眼液也将为传统业务贡献业绩增量。

长期逻辑清晰,眼科医院发力

沈阳兴齐眼科医院发展迅速

沈阳兴齐眼科医院作为一家三级专业眼科医院,通过“以患者为中心”的“医+诊+药”全流程服务模式,并开通互联网功能,有望辐射全国患者。医院的快速发展预计将使其迅速扭亏为盈,并实现客观利润,成为公司长期增长的重要引擎。

盈利预测与投资评级

业绩预测调整与投资建议

受新冠疫情影响,公司2020年除环孢素和阿托品之外的营收增速预计将下滑至10%,较此前预测减少0.5亿元。然而,兴齐眼科医院表现好于预期,有望全年实现营收过亿。

公司预计2020年全年实现归母净利润0.66亿元,对应当前PE为116.57倍。太平洋证券维持公司“持有”评级,目标价120元,昨收盘95.3元。

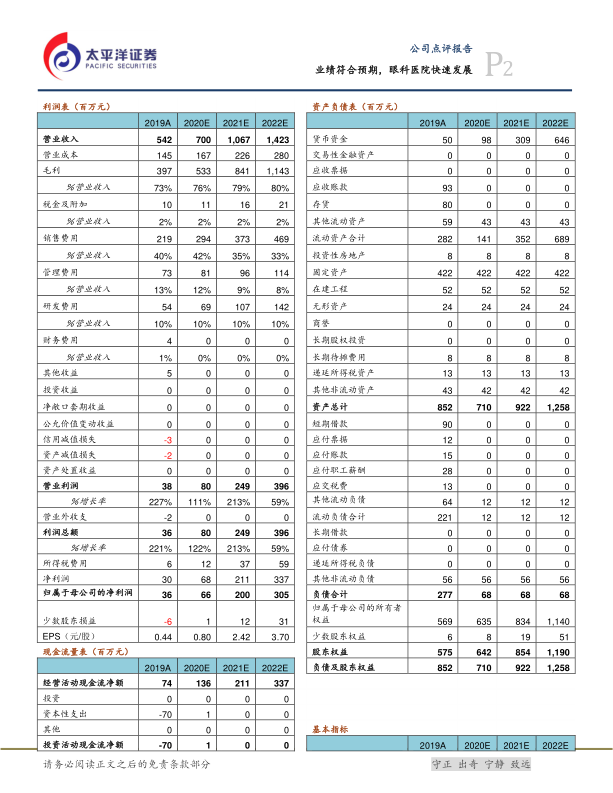

财务指标预测

根据预测,公司营业收入将从2019年的5.42亿元增长至2020年的7.00亿元(同比增长29.05%),2021年和2022年分别达到10.67亿元(同比增长52.39%)和14.23亿元(同比增长33.37%)。归母净利润预计从2019年的0.36亿元增长至2020年的0.66亿元(同比增长84.50%),2021年和2022年分别达到2.00亿元(同比增长201.46%)和3.05亿元(同比增长52.97%)。摊薄每股收益(EPS)预计从2019年的0.44元增至2022年的3.70元。市盈率(PE)预计将从2019年的168.47倍下降至2022年的25.28倍。

风险提示

报告提示了多项风险,包括疫情影响超预期、新药上市及临床进度不及预期、以及销售情况不及预期等。

总结

兴齐眼药在2020年第一季度因疫情影响,营收和净利润出现短期下滑,但公司长期增长逻辑保持不变。新药研发(如环孢素滴眼液的获批预期和低浓度阿托品滴眼液的临床进展)以及沈阳兴齐眼科医院的快速发展是公司未来业绩增长的核心驱动力。尽管短期业绩承压,但公司通过创新产品和医疗服务模式的升级,有望在眼科市场实现持续增长。太平洋证券维持“持有”评级,并预测公司未来几年营收和净利润将实现显著增长。投资者需关注疫情影响、新药上市及临床进度、以及销售情况等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用