哈药股份(600664)

事件:公司发布2024年半年报,2024H1公司实现营业收入81.42亿元(yoy+6%),实现归母净利润3.43亿元(yoy+88%),扣非归母净利润3.12亿元(yoy+102%)。其中,2024Q2单季度实现营业收入40亿元(yoy+6%),归母净利润1.67亿元(yoy+176%),扣非归母净利润1.53亿元(yoy+252%)。

点评:

“营销改革&产品重塑”助力24H1工业板块同比+30%:24H1公司整体营收增速稳定,其中商业板块(由公司持股74.82%的子公司人民同泰【600829.SH】运营)收入为49.86亿元,同比-5.49%;工业板块(以公司营收减去人民同泰营收粗略推算)营收为31.57亿元,同比+30%。工业增速较快主要系公司医药工业及保健品业务领域的显著增长带来的业绩提升:①在医药工业方面,24H1公司医药工业核心子公司三精制药营收同比增长约44%(24H1三精制药营收达8.87亿元),哈药生物同比增长约19%(24H1哈药生物营收达1.83亿元),而医药工业销售平台哈药营销24H1营收增长约18%(24H1哈药营销收入为14.16亿元)。医药工业板块通过优化销售组织架构,实现了业务模式从分销向终端推广的转型,精准重塑产品定位并优化资源配置,推动了重点产品的市场深耕与业绩增长。②在保健品业务领域,24H1公司保健品核心公司哈药香港(持有GNC业务)营收增长约73%(24H1营收达7.01亿元),健康科技营收增长约17%(24H1营收达6.01亿元)。公司通过构建多元化的销售渠道,不断提升电商平台销售力,灵活运用多种销售策略,扩大了品牌影响力,同时提升了客户粘性与产品转化率,从而拉动了营业收入的增长。

24H1工业板块净利率达7.67%,看好工业净利率提升潜力:24H1公司归母净利润及扣非归母净利润均实现高速增长,主要源于工业板块净利率显著提升。24H1公司归母净利润为3.43亿元,其中商业板块净利润约1.01亿元(该数值由“人民同泰归母净利润*持股比例74.82%”粗略估算得到),同比-12%,对应净利率约2.03%。工业板块净利润约2.42亿元(该数值由“公司归母净利润减去商业板块净利润”粗略估算得到),同比+256%,对应净利率约7.67%(同比提升约4.87个百分点)。工业板块净利率的提升一方面系高毛品种销售占比提升带动的整体毛利率提升,另一方面系销售规模快速增长带来的规模效应导致费用率端有所缩减。我们认为,随着公司工业板块医药&保健品持续增长,叠加公司降本增效工作的持续推进,工业板块净利率有望进一步提升。

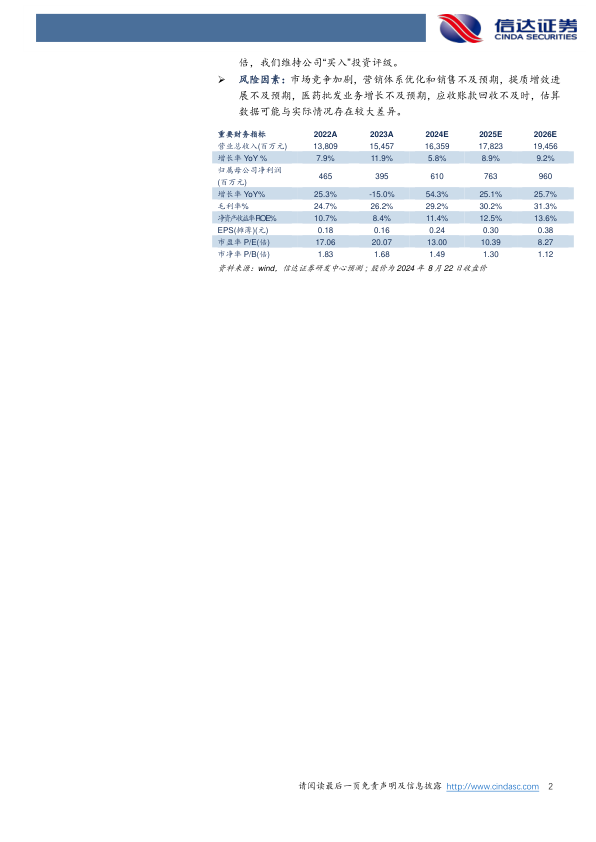

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为163.59亿元、178.23亿元、194.56亿元,同比增速分别约为6%、9%、9%,实现归母净利润分别为6.1亿元、7.63亿元、9.6亿元,同比分别增长约54%、25%、26%,对应当前股价PE分别为13倍、10倍、8倍,我们维持公司“买入”投资评级。

风险因素:市场竞争加剧,营销体系优化和销售不及预期,提质增效进展不及预期,医药批发业务增长不及预期,应收账款回收不及时,估算数据可能与实际情况存在较大差异。

微信扫一扫-立即使用

微信扫一扫-立即使用