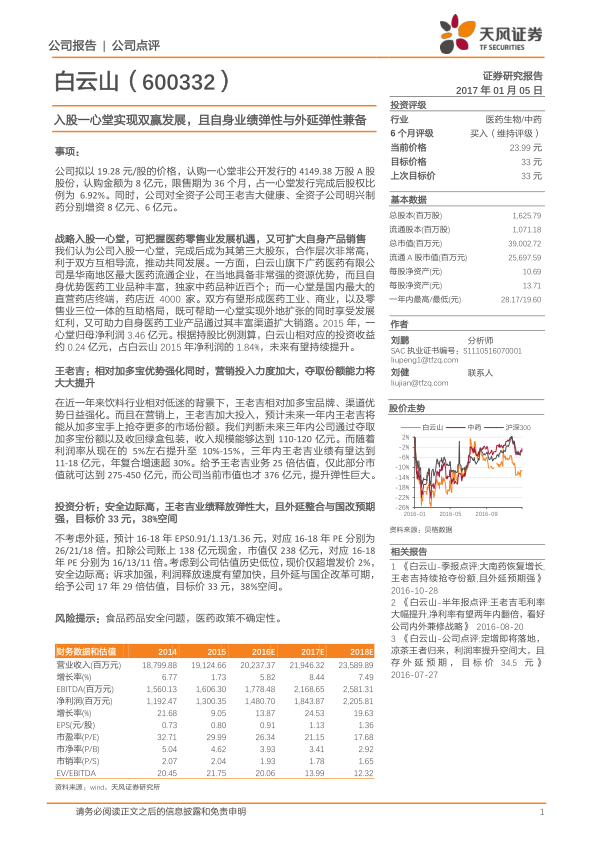

中心思想

战略合作与核心业务增长

本报告核心观点指出,白云山通过战略入股一心堂,成功把握医药零售业发展机遇,并有效拓宽自身医药工业产品的销售渠道,实现医药工业、商业与零售业的三位一体互助格局。同时,旗下核心品牌王老吉在市场竞争中优势日益强化,通过加大营销投入和市场份额抢夺,预计未来将实现显著的业绩增长和利润率提升。

高安全边际与改革预期

报告强调白云山当前估值处于历史低位,且股价接近增发价,具备较高的安全边际。此外,公司在外部整合和国企改革方面存在强烈预期,尤其是在广州市政府的大力支持下,有望通过深化改革和外延并购,进一步释放业绩弹性并提升估值。

主要内容

战略入股一心堂:拓展零售渠道与分享行业红利

白云山拟以19.28元/股的价格认购一心堂非公开发行的4149.38万股A股,总金额8亿元,持股比例为6.92%,成为其第三大股东。此举旨在把握医药零售业发展机遇并扩大自身产品销售。

- 医药零售业发展机遇与协同效应:白云山旗下广州医药有限公司作为华南地区最大医药流通企业,年收入约300亿元,具备强大的资源优势和丰富的独家中药品种(近百个)。一心堂作为国内最大的直营药店运营商,拥有近4000家门店,管理经验丰富。双方合作有望形成医药工业、商业、零售业三位一体的互助格局,助力一心堂拓展华南等地区市场,同时白云山可分享一心堂的成长红利。根据持股比例测算,白云山对应一心堂2015年归母净利润3.46亿元的投资收益约为0.24亿元,占白云山2015年净利润的1.84%,未来有望持续提升。

- 扩大自身医药工业产品销路:通过一心堂在云南及西南地区的现有渠道,以及未来可能扩张至华南等地的渠道,白云山自身医药工业产品的销售有望实现数倍增长,目前预测通过一心堂渠道实现的销售收入为数千万元。

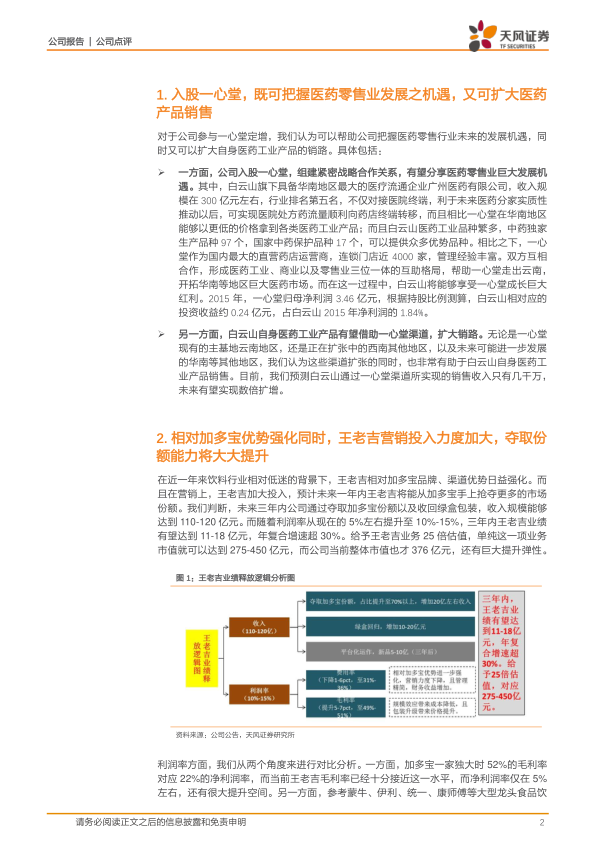

王老吉市场份额扩张与盈利能力提升

在饮料行业整体低迷背景下,王老吉相对加多宝的品牌和渠道优势日益强化,并通过加大营销投入,预计未来一年内将抢夺更多市场份额。

- 收入与利润增长预测:报告判断,未来三年内王老吉通过抢夺加多宝份额及收回绿盒包装,收入规模有望达到110-120亿元。随着利润率从目前的5%左右提升至10%-15%,三年内王老吉业绩有望达到11-18亿元,年复合增速超30%。给予王老吉业务25倍估值,仅此部分市值即可达到275-450亿元,远超公司当前整体市值376亿元,提升弹性巨大。

- 盈利能力对比分析:

- 与加多宝对比:加多宝一家独大时毛利率52%、净利润率22%,而当前王老吉毛利率已接近此水平,但净利润率仅5%左右,存在巨大提升空间。

- 与行业平均对比:参考蒙牛、伊利、统一、康师傅等大型食品饮料公司,行业平均销售费用率为22%,管理费用率为4%。王老吉的费用率存在极大下降空间,净利润率提升至10%以上是大概率事件。

- 市场竞争策略:王老吉已全部收回商标、广告语、红罐包装及配方案等四大资产的唯一使用权。加多宝更换金罐包装并减少营销投入,品牌力受冲击。王老吉则加大营销宣传(如CCTV9文化宣传片、赞助浙江卫视《我们十七岁》),产品曝光度大增,有望大举抢夺市场份额。此外,公司还推出了无糖、少糖型王老吉,采用瘦高罐包装,以覆盖更多消费人群并与加多宝形成差异化。

投资价值:高安全边际与多重增长驱动

报告认为白云山当前股价处于安全位置,王老吉业绩释放提供巨大弹性,且外延整合与国企改革预期强烈。

- 估值与安全边际:公司2016年整体估值仅26倍PE(剔除账上138亿元现金后仅16倍),低于近三年平均估值25倍,处于历史低位。当前股价仅较定增价(23.56元/股)高出2%,安全边际极高。

- 业绩弹性与改革预期:王老吉三年内业绩有望达到11-18亿元,提供巨大业绩弹性。广州市政府(包括控股股东广药集团)73亿元现金参与定增,彰显政府整合广州地区医药资源的决心,为白云山提供强大资源背书。鉴于云南白药国改方案超预期落地,作为广州市唯一医药上市平台,白云山后续也有望推动更深层次的国企改革。

- 财务预测与目标价:不考虑外延,预计2016-2018年EPS分别为0.91/1.13/1.36元,对应PE分别为26/21/18倍。扣除账上现金后,对应PE分别为16/13/11倍。考虑到公司高安全边际、利润释放加速及外延预期,给予公司2017年29倍估值,目标价33元,存在38%的上涨空间。

总结

白云山通过战略入股一心堂,成功构建了医药工业、商业、零售业的协同发展模式,有效拓宽了医药产品销售渠道,并有望分享医药零售业的增长红利。同时,核心品牌王老吉在市场竞争中表现强劲,通过加大营销投入和产品创新,预计未来三年将实现收入和利润的显著增长,为公司贡献巨大的业绩弹性。当前公司估值处于历史低位,具备高安全边际,且在广州市政府的大力支持下,外延整合和国企改革预期强烈,有望进一步释放公司价值。综合来看,白云山具备多重增长驱动因素,投资价值显著,维持“买入”评级,目标价33元,预计有38%的上涨空间。

微信扫一扫-立即使用

微信扫一扫-立即使用