何氏眼科(301103)

事件描述

公司发布2023年三季报,2023前三季度公司实现营业收入9.44亿元,同比增长22.38%;实现归母净利润9941.05万元,同比增长51.23%;实现扣非归母净利润9587.10万元,同比增长54.22%;基本每股收益为0.63元,同比增长41.50%。

事件点评

2023前三季度公司营收及净利润仍保持较快增长,但Q3单季度业绩同比增速较Q2已有明显放缓。得益于居民医疗消费需求逐步恢复以及公司经营规模持续扩张,2023前三季度公司实现营业收入9.44亿元,同比增长22.38%;实现归母净利润9941.05万元,同比增长51.23%。但Q3单季度业绩同比增速较Q2已有明显放缓,原因可能是疫情期间压制的择期手术需求上半年已基本释放完成:2023Q2和Q3公司分别实现营业收入3.14和3.23亿元,同比分别增长38.80%和6.51%;2023Q2和Q3公司分别实现归母净利润2152.16和2106.27万元,同比分别变动36.88%和-11.95%。

公司深耕辽宁大本营市场,并加快以“1+N”战略布局全国市场。公司未来三年的扩张计划为:①稳固增长辽宁大本营市场,不断提升市场占有率;②加快以“1+N”全国市场布局,提升省外营收、利润贡献度;③加快数字化转型,助力规模扩张与降本增效;④加快拓展消费医疗市场,提升高毛利业务占比。在省外市场拓展上,公司首选经济发达地区,重点集中于京津冀、成渝城市群、珠三角和长三角地区。目前,新设的北京医院和重庆医院营业额逐年稳步上升,但仍处于培育阶段尚未实现盈利。

投资建议

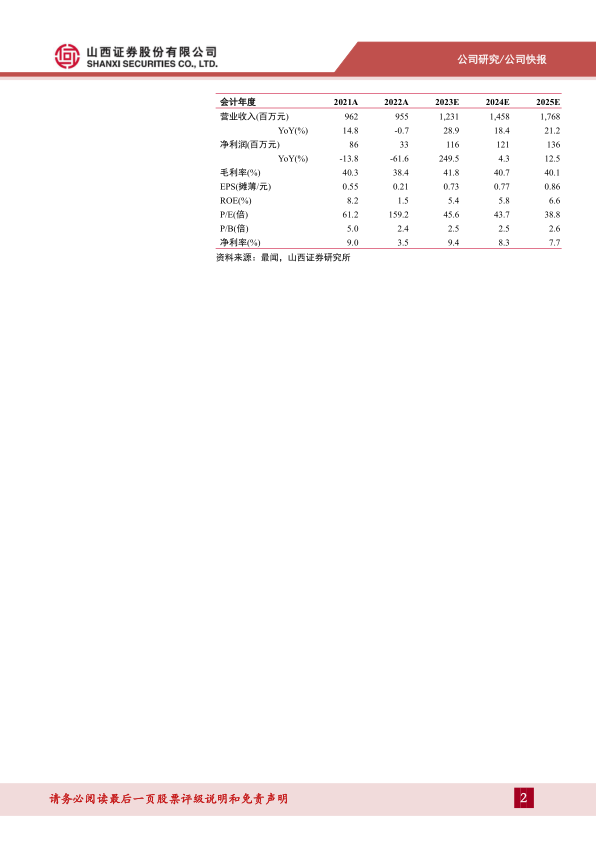

预计公司2023-2025年营业收入分别为12.31、14.58、17.68亿元(原值为14.02、18.24、23.04亿元),增速分别为28.9%、18.4%、21.2%,净利润分别为1.16、1.21、1.36亿元(原值为1.51、2.00、2.62亿元),增速分别为249.5%、4.3%、12.5%,对应EPS分别为0.73、0.77、0.86元(原值为0.96、1.27、1.66元),以10月30日收盘价33.46元计算,对应PE分别为45.6X、43.7X、38.8X。考虑到公司的眼健康医疗服务已逐步恢复至正常水平,维持“增持-B”评级。

风险提示

宏观环境变化造成经营受阻风险;行业监管政策变化风险;医疗纠纷或事故风险;业务扩张带来的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用