中心思想

-

业绩增长超预期: 公司2018年前三季度净利润同比大幅增长132%,超出市场预期,主要得益于王老吉药业股权公允价值变动和原有业务毛利率的提升。

-

维持买入评级: 考虑到公司投资收益增加和原有业务毛利率表现良好,上调盈利预测,维持“买入”投资建议,A/H股估值均相对偏低。

主要内容

公司基本信息

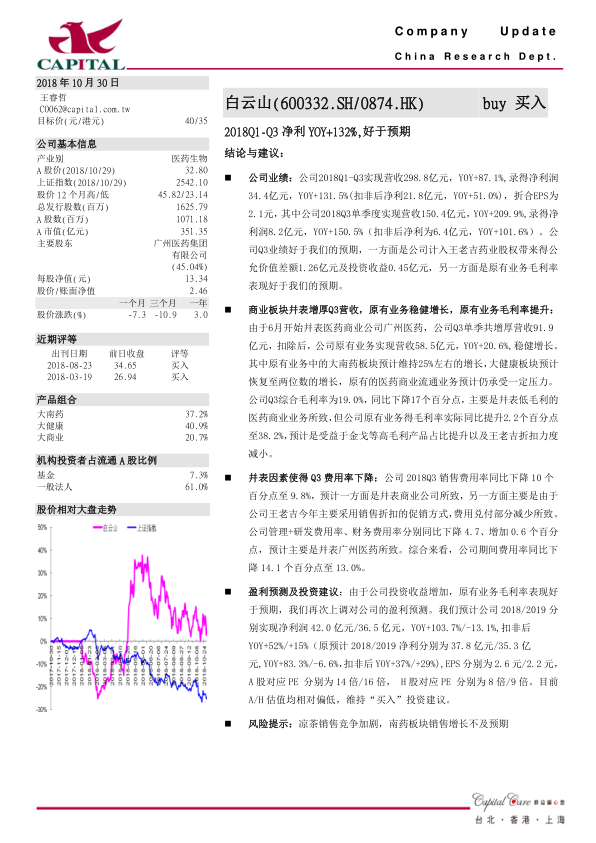

- 公司A股股价为32.80元(2018/10/29),目标价为40元/35港元。

- 公司2018Q1-Q3净利润同比增长132%,好于预期。

结论与建议

- 由于公司投资收益增加,原有业务毛利率表现好于预期,再次上调对公司的盈利预测。

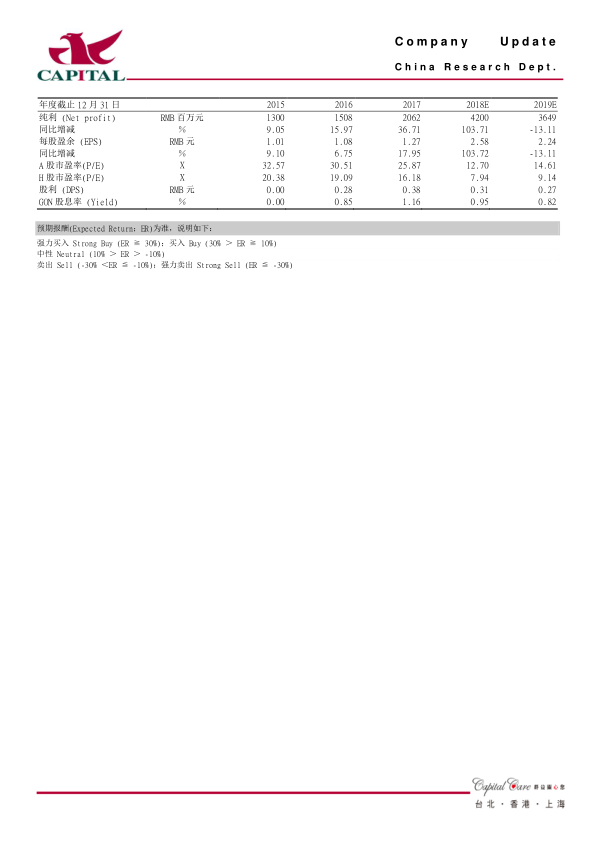

- 预计公司2018/2019分别实现净利润42.0亿元/36.5亿元,YOY+103.7%/-13.1%,扣非后YOY+52%/+15%,维持“买入”投资建议。

公司业绩

-

营收与净利润双增长: 公司2018Q1-Q3实现营收298.8亿元,同比增长87.1%,录得净利润34.4亿元,同比增长131.5%。

-

Q3单季度业绩亮眼: 公司2018Q3单季度实现营收150.4亿元,同比增长209.9%, 录得净利润8.2亿元,同比增长150.5%。

商业板块并表及原有业务增长

-

并表增厚营收: 由于6月开始并表医药商业公司广州医药,公司Q3单季共增厚营收91.9亿元。

-

原有业务稳健增长: 扣除并表因素后,公司原有业务实现营收58.5亿元,同比增长20.6%。

-

毛利率提升: 公司原有业务的毛利率实际同比提升2.2个百分点至38.2%,受益于金戈等高毛利产品占比提升以及王老吉折扣力度减小。

并表因素对费用率的影响

-

销售费用率下降: 公司2018Q3销售费用率同比下降10个百分点至9.8%,预计一方面是并表商业公司所致,另一方面主要是由于公司王老吉今年主要采用销售折扣的促销方式,费用兑付部分减少所致。

-

期间费用率下降: 公司管理+研发费用率、财务费用率分别同比下降4.7、增加0.6个百分点,预计主要是并表广州医药所致。综合来看,公司期间费用率同比下降14.1个百分点至13.0%。

盈利预测及投资建议

- 上调盈利预测:预计公司2018/2019分别实现净利润42.0亿元/36.5亿元。

- 维持“买入”评级:目前A/H估值均相对偏低,维持“买入”投资建议。

风险提示

总结

本报告分析了白云山(600332.SH/0874.HK)2018年Q1-Q3的业绩表现,指出公司净利润大幅增长超出预期,主要受益于王老吉药业股权公允价值变动和原有业务毛利率的提升。报告详细分析了商业板块并表对营收和费用率的影响,并指出公司原有业务保持稳健增长,毛利率有所提升。基于公司良好的业绩表现和未来发展潜力,报告上调了盈利预测,并维持“买入”投资建议,但同时也提示了凉茶市场竞争加剧和南药板块销售增长不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用