恩华药业(002262)

事件:四川省医保局近日发布公告,与重庆、贵州、云南、西藏、青海组成六省(市、区)省际采购联盟,对环磷腺苷葡胺、尼可地尔、尼莫地平等66个化学药品启动带量联动采购。本次四川牵头的六省联盟集采未纳入恩华药业核心产品依托咪酯。

恩华药业近日发布公告,拟出资350万美元购买三晟医药的Pre-A轮优先股1,250万股,此次交易完成后公司将持有三晟医药10.448%的股权。

核心麻醉产品管制升类和改构进一步拓宽护城河

公司主要镇静产品咪达唑仑的原料药及注射液2024年7月1日起升类为管制壁垒更高的红处方管理,其国家集采风险进一步降低。

本次四川牵头的六省联盟集采采购目录仅纳入20mg规格的依托咪酯中/长链脂肪乳注射剂,未纳入依托咪酯长链脂肪乳注射剂,公司核心麻醉产品依托咪酯地方联盟集采风险进一步降低。此外,依托咪酯改构新药NH600001预计近期报产。

入股三晟医药布局CNS热门靶点KCNQ2/3激动剂

近年来,公司通过为中枢神经疾病提供精准诊断服务的上海恩元,以及投资中国最大的心理医疗数字服务集团和最大的心理健康人工智能公司江苏好欣晴,进一步加强了在中国CNS领域的领先地位。

近期公司通过入股获得三晟医药及其子公司的部分在研药品(包括CNS热门靶点KCNQ2/3激动剂N3T040245)未来在中国大陆的研发、生产和商业化的分许可权的优先谈判权。

三晟医药成立于2021年4月,是一家专注于中枢神经领域新药研究和试验的全球性公司,产品管线主要包括治疗癫痫的临床阶段小分子药物,针对帕金森病与疼痛的小分子药物,以及siRNA的临床前研究。

三晟医药目前正在积极推进KCNQ2/3激动剂项目的N3T040959小分子癫痫(罕见适应症)及N3T040245小分子局灶癫痫或其他适应症(ALS等)生物医药产品的开发,应用于CNS领域的疾病治疗,包括癫痫、帕金森、神经疼痛等相关疾病领域,其中KCNQ2/3是一种已被临床验证为癫痫治疗靶点的离子通道。

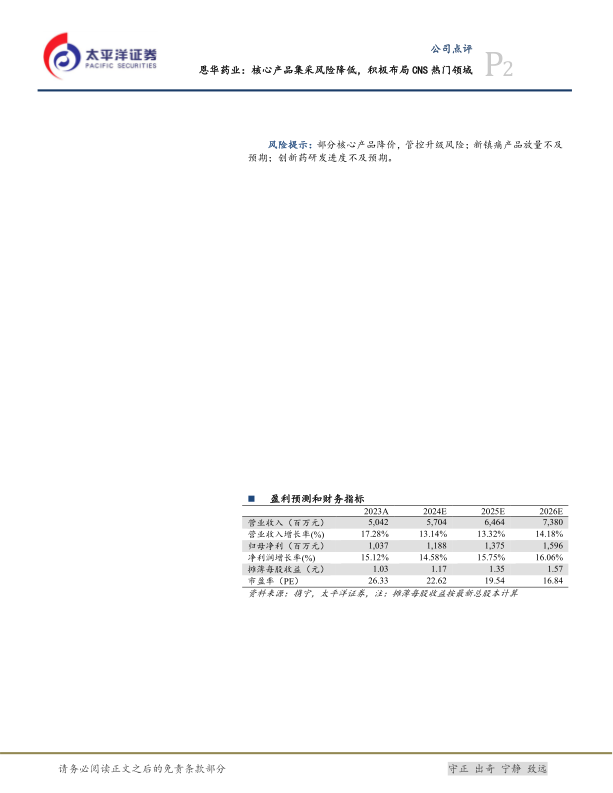

盈利预测及投资评级:我们预计,2024-2026年公司营业收入为57.04/64.64/73.80亿元,同比增速为13.14%/13.32%/14.18%;归母净利润为11.88/13.75/15.96亿元,同比增速为14.58%/15.75%/16.06%;EPS分别为1.17/1.35/1.57元;当前股价对应2024-2026年PE为23倍/20倍/17倍,维持“买入”评级。

风险提示:部分核心产品降价,管控升级风险;新镇痛产品放量不及预期;创新药研发进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用