恩华药业(002262)

事件:2025年3月29日,公司发布2024年年度报告:全年实现营业收入56.98亿元,同比增长13.01%;归母净利润为11.44亿元,同比增长10.28%;扣非归母净利润11.44亿元,同比增长12.88%;基本每股收益1.13元,同比增长9.71%。

麻醉业务维持稳定增长,神经业务高速增长

麻醉领域:公司持续加强镇静镇痛产品管线投入,近几年先后上市多款镇痛产品,形成在麻醉重症领域可持续发展的镇静镇痛双引擎。在部分产品纳入集采的情况下,麻醉产品2024年实现收入30.60亿元,收入占比53.70%,同比增长13.22%,继续保持了稳定增长。

精神领域:公司精神产品受集采影响逐渐出清,已恢复稳健增长,2024年实现收入12.02亿元,收入占比21.10%,同比增长10.12%。

神经领域:2024年2月,公司全资子公司恩华和信获得梯瓦(TEVA)安泰坦(氘丁苯那嗪片)于中国大陆的商业化权益,恩华和信将在2024-2028年期间完成TEVA安泰坦总计约20-25亿元人民币的销售额。安泰坦最低治疗剂量的日治疗费用约78.2元,借助恩华在国内CNS领域成熟的渠道优势,安泰坦销售峰值有望达10亿元。神经产品2024年实现收入2.21亿元,收入占比3.88%,同比增长74.61%,成为新的增长点。

持续加大研发投入,创新药管线加速推进

公司持续加大研发投入,2024年研发投入7.21亿元,同比增长17.48%,营收占比12.66%。公司在研科研项目70余个,其中创新药项目14个,仿制药项目52个。重点推进14个创新药项目的临床试验,包括NH600001乳状注射液、NH102片、NHL35700片等,为未来的业绩增长提供了有力支撑。

其中,NH600001乳状注射液已完成III期临床,预计2025H1提交NDA。

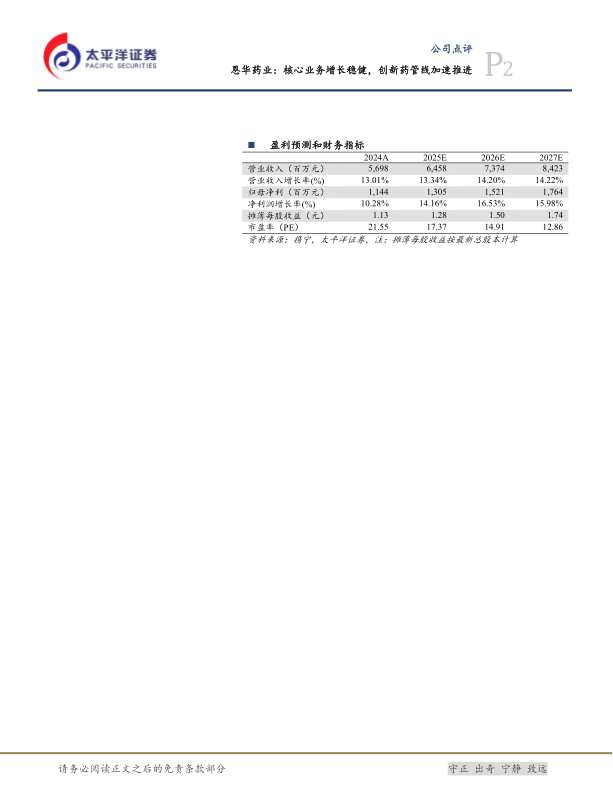

盈利预测及投资评级:我们预计,2025-2027年公司营业收入为64.58/73.74/84.23亿元,同比增速为13.34%/14.20%/14.22%;归母净利润为13.05/15.21/17.64亿元,同比增速为14.16%/16.53%/15.98%;EPS分别为1.28/1.50/1.74元;当前股价对应2025-2027年PE为17/15/13倍,维持“买入”评级。

风险提示:部分核心产品降价,管控升级风险;新镇痛产品放量不及预期;创新药研发进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用