中心思想

骨科业务发展与融资渠道拓展

- 尚荣医疗的二级控股子公司吉美瑞医疗成功挂牌新三板,此举被视为公司拓展融资渠道、减轻财务负担的关键一步。

- 吉美瑞医疗专注于骨科医疗器械的研发、生产和销售,产品线覆盖创伤类全系列及脊柱类部分品种,其挂牌将加速骨科器械业务的发展,提升品牌知名度。

- 通过此次资本运作,尚荣医疗旨在为吉美瑞医疗在产品研发、生产规模扩大、设备升级、人才引进及营销网络拓展等方面提供必要的资金支持,从而强化其在高端植入器械领域的布局。

PPP模式强化与持续盈利能力提升

- 公司核心战略之一是其医院PPP模式,通过融资代建获取医院经营管理权,并以药械供应配送作为持续收入来源。

- 吉美瑞医疗的骨科器械业务做大做强,将直接强化尚荣医疗的耗材供应链能力,为公司实现3-5年内获得30家公立医院经营管理权的目标提供坚实后盾。

- 强大的供应链是医院PPP模式成功的基石,通过提升骨科器械的供应能力,公司有望显著增强其持续盈利能力和市场竞争力。

主要内容

事件:吉美瑞医疗新三板挂牌

- 事件概述: 近日,尚荣医疗的二级控股子公司吉美瑞医疗获准在全国中小企业股份转让系统(即“新三板”)挂牌,转让方式为协议转让。

- 监管豁免: 由于吉美瑞医疗申请挂牌时股东人数未超过200人,根据规定,中国证监会豁免核准其股票公开转让,挂牌后将纳入非上市公众公司监管。

点评:核心业务分析与战略展望

骨科器械业务的战略性推进

- 吉美瑞医疗背景: 吉美瑞医疗成立于2008年,主营骨科医疗器械产品的研发、生产和销售,产品涵盖锁定板钉系统、髓内钉、金属接骨板、脊柱内固定等,基本覆盖骨科创伤类全系列及脊柱类部分品种。

- 尚荣医疗的战略布局: 尚荣医疗于2014年9月通过收购锦洲医械(吉美瑞控股股东,持股90.625%)66.21%股权,成为吉美瑞医疗的实际控制人,成功切入高端植入器械市场,延伸了公司业务产业链。

- 融资需求与新三板作用: 吉美瑞医疗目前处于成长初期,生产和销售规模较小,尚未形成显著规模优势。其发展急需资金支持,以加快新产品研发、扩大产品配套供应能力、提高设备水平、引进先进技术和优秀人才、拓展营销服务网络。此次成功挂牌新三板,将有效拓展融资渠道,减轻财务负担,同时提升品牌知名度,从而加速骨科器械业务的推进。

供应链强化对PPP模式的支撑

- 医院PPP模式: 尚荣医疗的医院PPP模式核心在于通过融资代建获得医院的经营管理权,并主要通过药械供应配送获取持续收入。

- 战略目标: 公司计划在3-5年内通过PPP模式获得30家公立医院的经营管理权,旨在打造自身的医院管理品牌。

- 供应链的重要性: 实现上述目标需要强大的供应链能力作为后盾。吉美瑞医疗挂牌新三板并做大做强骨科器械业务,将直接强化公司在耗材领域的供应链能力。

- 盈利能力提升: 通过强化供应链,公司能够更好地支持其医院PPP模式,确保药械供应的稳定性和效率,从而增强公司的持续盈利能力。

盈利预测与估值分析

- 盈利预测: 根据公司业务情况,分析师测算尚荣医疗2016-2018年每股收益(EPS)分别为0.35元、0.52元和0.66元。

- 估值水平: 对应上述EPS,2016-2018年的市盈率(PE)分别为51倍、34倍和27倍。

- 投资建议: 考虑到PPP政策的催化作用,以及公司医院PPP订单充足且落地有望加速,同时存在外延式增长预期,分析师给予公司2017年50倍PE的估值,并维持“强烈推荐”评级。目标价设定为25元,对应股价空间为37.80%。

潜在风险因素

- 政策风险: 国家PPP政策可能发生变化,对公司的PPP项目推进和盈利模式产生影响。

- 执行风险: 公司合同的执行时间或执行比例可能低于预期,从而影响业绩的实现。

财务表现与估值指标

关键财务数据概览

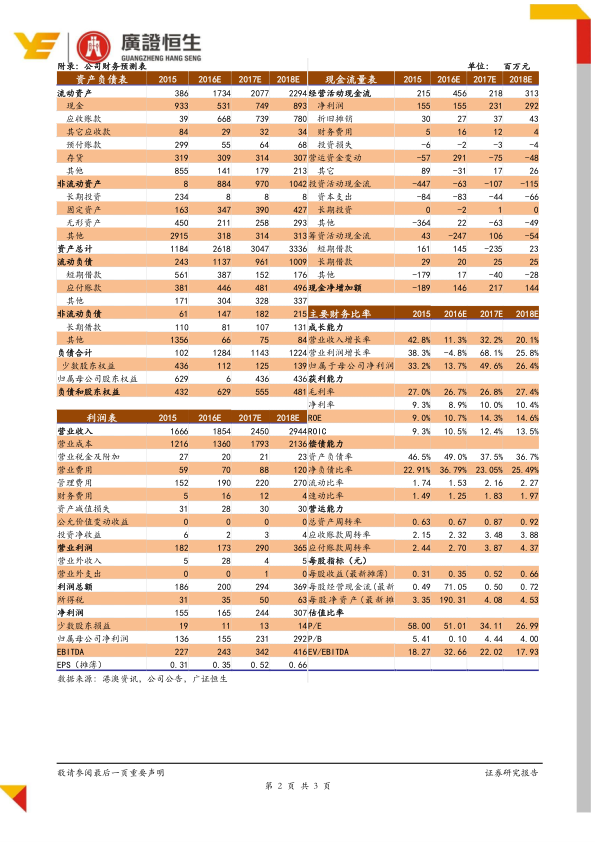

- 营业收入: 预计从2015年的16.66亿元增长至2018年的29.44亿元,年复合增长率显著。

- 归属母公司净利润: 预计从2015年的1.36亿元增长至2018年的2.92亿元,显示出强劲的盈利增长趋势。

- 每股收益(EPS): 预计从2015年的0.31元增长至2018年的0.66元。

- 估值比率: 2017年和2018年的P/E分别为34.11倍和26.99倍,P/B分别为4.44倍和4.00倍,EV/EBITDA分别为22.02倍和17.93倍。

详细财务报表与比率分析

- 资产负债表: 提供了流动资产、非流动资产、流动负债、非流动负债、少数股东权益及归属母公司股东权益的详细预测数据,反映了公司资产负债结构的演变。

- 现金流量表: 预测了经营活动、投资活动和筹资活动产生的现金流量,显示了公司现金流的健康状况和资金运作能力。

- 利润表: 详细列出了营业收入、营业成本、各项费用、营业利润、利润总额及净利润等,全面展示了公司的盈利能力。

- 主要财务比率: 提供了成长能力(如营业收入增长率、净利润增长率)、偿债能力(如资产负债率、流动比率)、营运能力(如总资产周转率、应收账款周转率)以及每股指标和估值比率的详细数据,为投资者提供了全面的财务分析视角。

总结

本报告深入分析了尚荣医疗二级控股子公司吉美瑞医疗挂牌新三板对公司骨科业务发展和整体战略的积极影响。吉美瑞医疗的挂牌将有效拓宽融资渠道,加速其骨科医疗器械业务的研发与市场拓展,从而强化尚荣医疗在高端植入器械领域的布局。同时,此举将显著提升尚荣医疗的耗材供应链能力,为公司实现其医院PPP模式下获取大量公立医院经营管理权的目标提供坚实支撑,进而增强公司的持续盈利能力。报告基于对公司业务情况的测算,给出了2016-2018年的盈利预测,并结合PPP政策催化、充足的PPP订单及外延预期,维持“强烈推荐”评级。报告也提示了国家PPP政策变化及合同执行低于预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用