迪安诊断(300244)

核心观点:

事件: 公司发布 2023 年三季度业绩报告,前三季度实现营收 102.92 亿元( -34.15%),归母净利润 5.31 亿元( -78.13%),扣非净利润 4.82 亿元( -80.01%),经营性现金 3.67 亿元( +597.92%); 2023 年 Q3 实现营收 34.50 亿元( -29.25%),归母净利润 0.78 亿元( -85.84%),扣非净利润 1.50 亿元( -71.88%)。

三季度业务增速放缓, 信用减值影响表观业绩。 2023 年 1-9 月, 公司常规诊断服务实现营业收入 40.80 亿元( +17.07%),其中 Q1、 Q2、 Q3 收入分别为12.22/15.05/13.53 亿元,同比增长 26.21%/21.79%/5.62%,前三季度 ICL 服务实现营收 37.11 亿元( +21.16%),单 Q3 增长 10.01%至 12.32 亿元,三季度增速放缓主要是受到行业政策环境变化影响,同时营收结构调整导致 Q3 毛利率较 Q2 环比下降 0.66pct 至 32.15%。 2023 年 1-9 月,公司渠道产品业务实现营收 62.21 亿元( +6.07%), 单 Q3 为 21.07 亿元( +4.14%);自研产品营收 3.29亿元( +30.56%),单 Q3 为 1.00 亿元( +9.89%)。此外,公司三季度新增信用减值损失 1.01 亿元,致使 Q3 净利率降至 5.22%,随着行业环境改善及应收账款有序收回,我们预计 Q4 起公司业绩有望较好改善,逐步回归至真实水平。

持续完善终端服务模式,运营及交付能力不断提升。 公司已形成“ 1 家总部+4 家大区+36 家省级+56 家精准中心+近 700 家合作共建”的实验室网络布局,可满足全国一线临床精准检测需求, 可提供检测项目 3,300+,覆盖医疗机构2.2w+,超 95%标本物流送达时效可实现省内 12h、跨省 36h, 80%报告单 24h送达;晓飞检已服务医院检验科 180+家,覆盖 84 个城市,与 20+互联网医院达成战略合作,实现远程诊疗闭环。此外,公司积极开展医学 AI 研发,数字化运营能力持续增强,旗下 AI 辅助诊断产品累计参与报告约 200 百万份,原研软件 PathoInsight-PDL1 获二类医疗器械注册证。基于深度融合信息化及数字化,公司运营效率持续提升,未来整体盈利能力有望进一步优化。

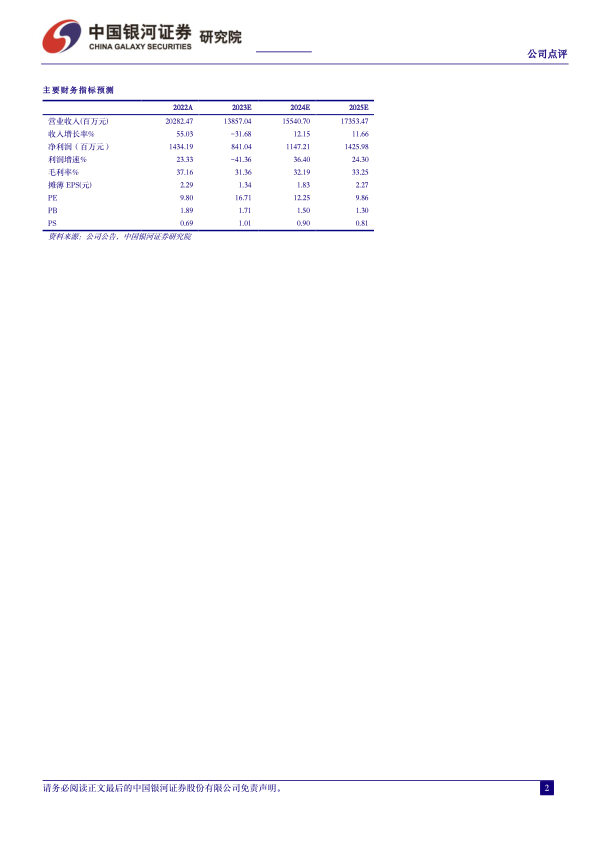

投资建议: 公司是国内头部第三方医学检验服务提供商,“产品+服务”一体化发展,随着全国布局完善、运营效率持续增高、特检占比持续提升,常规业务有望长期保持高速增长。 考虑到行业环境变化影响短期业务节奏, 我们下调公司 2023 年营业收入目标至 138.57 亿元, 对应下调 2023-2025 年归母净利润至 8.41 亿元、 11.47 亿元、 14.26 亿元,同比-41.36%、+36.40%、 +24.30%, EPS 为 1.34/1.83/2.27 元,当前股价对应 2023-2025 年PE 为 17/12/10 倍,维持“推荐”评级。

风险提示: 常规业务恢复不及预期的风险、应收账款回款不及预期的风险、检验服务价格大幅下降的风险、政策变化不确定的风险

微信扫一扫-立即使用

微信扫一扫-立即使用