迪安诊断(300244)

事件:公司发布2024年中报,2024年上半年实现营业收入62.18亿元(yoy-9.12%),实现归母净利润0.72亿元(yoy-84.17%),扣非归母净利润0.75亿元(yoy-77.34%),经营活动产生的现金流量净额-2.79亿元(yoy-1101.44%),其中单二季度实现营业收入32.45亿元(yoy-10.11%),归母净利润0.49亿元(yoy-83.42%),扣非归母净利润0.52亿元(yoy-73.28%)。

点评:

ICL业务稳健增长,特检业务收入占比持续提升。2024年公司锚定“医学诊断整体化解决方案提供者”的战略定位,针对重点疾病和业务模式,不断丰富解决方案、加大拓展力度,2024H1公司新开检测项目176项,诊断服务业务实现营收23.62亿元,其中ICL业务收入21.88亿元(yoy+6.32%),保持稳健增长。从重点疾病业务发展来看,感染性疾病增长93%、血液疾病增长84%、神经和免疫疾病增长53%,带动公司特检业务收入占比持续提升,2024H1公司特检业务实现收入9.61亿元,占诊断服务业务收入的40.69%,较2023年末提升1.19个百分点。从业务模式来看,①合作共建业务发展顺利,2024H1新增共建实验室41家,累计达700余家,业务收入同比增长11%;②精准中心发展质量不断提升,2024H1新增10家精准中心,累计达80家,其中38家实现盈利,业务收入同比增长35%;③O2O模式崭露头角,2024H1“晓飞检”携手公立医院体检科,首创“全国联检”新模式,合作客户累计超700家。我们认为随着DRGS等政策执行,医疗机构提升医学效率和降本增效的需求有望不断释放,凭借着规模化的供应链、齐全的检测项目、领先的技术平台,公司检验服务业务收入有望不断上升。

数智化布局加速,提升运营效率,AI驱动检测更高效精准化。2024年,公司加大数智化建设,全面提升实验室的精益化、自动化和智能化,优化大数据及AI技术在诊疗和健康管理的创新应用。公司一方面夯实底层数字技术,深化数字交易系统,助力公司降本增效,数字交易系统使得业务流程效率提升25%,供应链运营效率提升90%。另一方面,公司将数字化延伸至业务端,通过AI驱动检测更高效精准化,比如IrisLIMS第四代产品的推出,通过人工智能算法和多模态生物数据基础模型的融合,病原体宏基因报告效率提升10倍,染色体自动识别率高达99%。我们认为公司的数智化布局,不但能提升运营效率,还能赋能精准诊疗发展,公司有望凭借其较强的数字化和信息化能力,不断强化竞争优势。

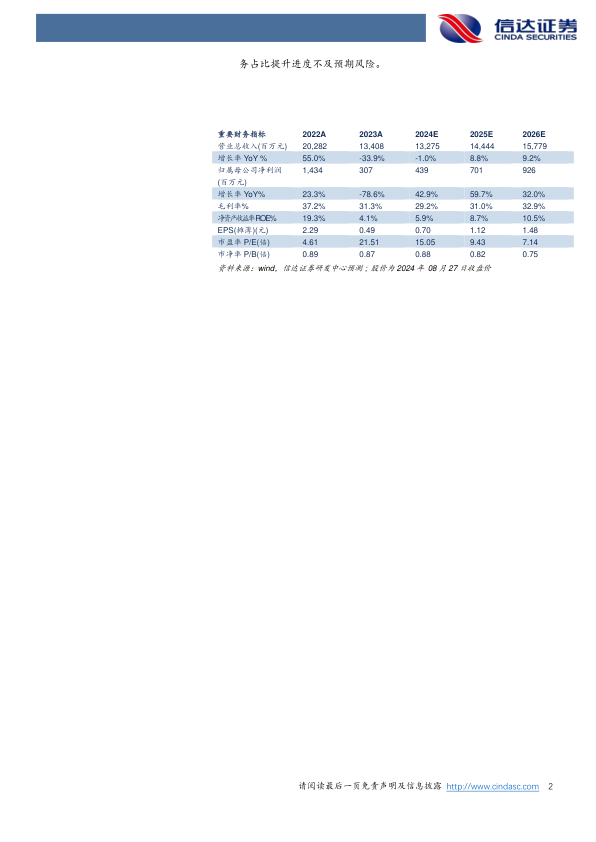

盈利预测:我们预计公司2024-2026年营业收入分别为132.75、144.44、157.79亿元,同比增速分别为-1.0%、8.8%、9.2%,实现归母净利润为4.39、7.01、9.26亿元,同比分别增长42.9%、59.7%、32.0%,对应当前股价PE分别为15、9、7倍。

风险因素:质量控制风险;渠道业务集采风险;诊断服务业务中特检业务占比提升进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用