中心思想

多肽赛道龙头地位稳固,GLP-1驱动业绩高增长

诺泰生物作为国内多肽赛道龙头企业,已构建多肽上下游全产业链布局,并通过收购澳赛诺拓展定制研发生产(CDMO)业务。公司凭借在多肽领域的深厚积累和前瞻性战略布局,特别是受益于以司美格鲁肽为代表的GLP-1药物市场需求的强劲增长,其自选产品业务实现快速放量,成为业绩增长的核心驱动力。

产能扩张与新业务布局,打开长期成长空间

公司持续推进多肽原料药产能建设,已达吨级规模并规划数吨级产能,以满足日益增长的下游需求。同时,诺泰生物前瞻性布局高景气度的寡核苷酸业务,GMP中试产线已落地,有望为公司打开新的成长空间。CDMO业务的大订单执行和在研管线向后期推进,也进一步释放了公司的成长潜力。

主要内容

诺泰生物:全产业链布局的多肽赛道龙头企业

业务模式与股权结构

诺泰生物成立于2009年,是一家专注于多肽药物及小分子化药自主研发与定制生产的生物医药企业。公司已布局多肽上下游全产业链,并通过收购澳赛诺拓展CDMO业务。目前拥有连云港和建德两大现代化生产基地。截至2023年12月底,公司实际控制人赵德毅与赵德中合计持有公司25.88%的股份。公司已搭建员工持股平台并发布2023年限制性股票激励计划,以绑定核心人才。公司高管团队经验丰富,员工数量从2018年的不足500人稳健增长至2023年底的1545人,同比增长38.7%。

2023年业绩表现与业务构成

2023年,诺泰生物业绩表现亮眼,实现营收10.34亿元,同比增长58.69%;扣非归母净利润1.68亿元,同比增长102.31%。其中,自主选择类产品业务快速放量,实现营收6.29亿元,同比增长145.47%,营收占比从2018年的7.38%提升至2023年的60.84%。定制类业务营收4.04亿元,同比增长3.08%。公司总毛利率从2021年的55.76%提升至2023年的60.97%,主要得益于GLP-1原料药等高毛利率产品的销售占比提升。研发费用率从2021年的9.80%提升至2023年的12.08%。国内营收占比从2020年的28.4%快速提升至2023年的56.7%,实现营收5.86亿元,同比增长106.5%。

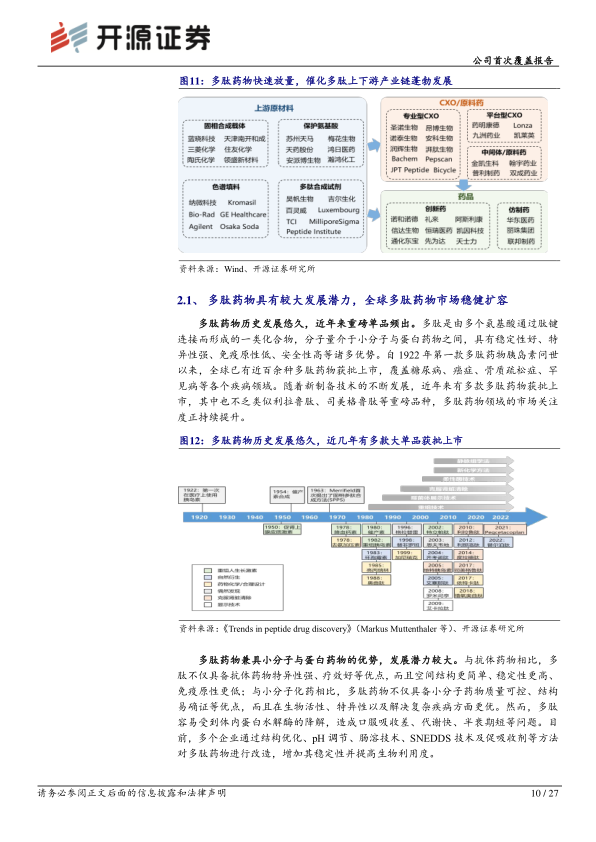

GLP-1重磅单品频出,催化多肽产业链蓬勃发展

多肽药物市场潜力与扩容

多肽药物因其稳定性好、特异性强、免疫原性低、安全性高等优势,在全球药物市场中具有较大发展潜力。2019年,多肽药物在全球1.2万亿美元的药物市场中占比约5%,主要用于治疗肿瘤、内分泌疾病、代谢类疾病等。根据Frost & Sullivan数据,全球多肽药物市场预计从2020年的629亿美元增长至2026年的1049亿美元,复合年增长率(CAGR)达8.90%。其中,非胰岛素肽类药物市场规模增长更快,预计2020-2026年CAGR达11.80%。

GLP-1药物推动下游需求释放

以诺和诺德的司美格鲁肽和礼来的替尔泊肽为代表的GLP-1药物全球销售额快速放量,极大地催化了多肽药物行业的高景气发展。司美格鲁肽2023年全球销售额约184.5亿美元,同比增长97.7%。替尔泊肽2023年全球销售额约51.6亿美元,2023年第四季度单季度销售额约22.1亿美元,环比增长56.6%。近5年来,全球及中国每年获批上市的多肽药物数量稳健增长,且绝大多数管线仍处于早期临床及临床前研发阶段(全球/中国分别占比约74.2%/70.5%),预示着多肽药物领域仍有巨大的发展空间。

多肽API产能已达吨级规模,下游需求强劲打开成长空间

研发投入与产能建设

公司高度重视研发与创新,2018年起研发投入逐年增长,2023年约1.34亿元,2018-2023年CAGR约26.3%。研发人员数量截至2023年底达266人,同比增长57.4%。公司已建立多肽规模化生产、手性药物、绿色工艺、制剂给药、多肽类新药研发等多个核心技术平台。目前,公司多肽原料药产能已达吨级规模,并规划新建601多肽原料药车间,预计2025年底产能将达数吨级规模。此外,公司前瞻性布局寡核苷酸产线,GMP中试产线已于2023年7月投产,年产能约10-20kg。

定制研发生产业务发展

公司的CDMO业务主要由子公司澳赛诺运营,为全球创新药企提供创新药高级医药中间体及原料药的定制研发+定制生产服务。尽管2022年起业务阶段性承压,2023年营收4.04亿元,同比增长3.08%,但公司于2023年5月与欧洲某大型药企签订了总金额1.02亿美元的CDMO长期供货合同,预计于2024年开始执行。此外,与国内知名生物医药公司签署的GLP-1创新药原料药CDMO合作,也预示着CDMO业务将迎来快速发展期。

自选产品业务增长强劲

2023年,公司自主选择产品业务实现营收6.29亿元,同比增长145.47%。其中,原料药与中间体业务营收4.16亿元,同比增长141.15%,2020-2023年CAGR约42.24%;制剂业务营收2.13亿元,同比增长154.36%。多肽类产品已成为自主选择产品的核心,2022年实现营收约1.91亿元,同比增长126.3%,占比约76.0%。

原料药与中间体业务

受益于GLP-1药物管线布局的火热,公司原料药与中间体业务毛利率从2021年的54.07%快速提升至2023年的70.01%。公司已前瞻性布局司美格鲁肽、利拉鲁肽等具有放量潜力的原料药品种,并突破了长链多肽药物规模化大生产的技术瓶颈,司美格鲁肽单批次产量已达10公斤以上。截至2023年底,公司已取得16个原料药品种的国内原料药登记,12个原料药品种的美国DMF/VMF编号。2023年,公司先后签署了司美格鲁肽注射液原料药欧洲区域战略合作协议与口服司美格鲁肽原料药拉丁美洲区域战略合作协议,有望加速原料药业务成长。

制剂业务

截至2023年底,公司已取得7个制剂品种的国内药品注册证书。注射用胸腺法新和磷酸奥司他韦胶囊分别中标全国第五批和第七批集采,推动制剂业务快速放量。注射用胸腺法新2022年国内市场规模约24.54亿元,公司产品市占率从2021年的0.185%提升至2022年的0.99%。磷酸奥司他韦胶囊市场在2022年起快速扩容,公司产品市占率从2022年的0.4%快速提升至2023年前三季度的8.8%。奥美沙坦酯氨氯地平片于2023年7月获得药品注册证书并成功中标全国第九批集采,预计将为2024年贡献业绩新增量。

寡核苷酸业务:前瞻性布局高景气度赛道

核酸药物被视为继小分子药物和抗体药物后的第三大类药物,其中寡核苷酸药物市场规模快速增长。根据Frost & Sullivan数据,全球寡核苷酸药物市场规模从2016年的0.1亿美元增长至2021年的32.5亿美元。截至2024年3月底,全球已有19款寡核苷酸药物获批上市。2022年,公司投资设立子公司诺泰诺和,布局寡核苷酸CDMO业务。2023年,公司发行4.34亿元可转债,其中1.32亿元拟用于寡核苷酸单体产业化生产项目。寡核苷酸GMP中试产线已于2023年7月投产,年产能约10-20kg,为公司拓展新业务奠定基础。

盈利预测与投资建议

开源证券预计诺泰生物2024-2026年归母净利润分别为2.47/3.27/4.35亿元,EPS为1.16/1.53/2.04元。当前股价对应PE为44.6/33.7/25.4倍。鉴于公司作为国内多肽赛道龙头企业,受益于GLP-1多肽药物市场需求的加速增长,原料药业务预计加速成长,首次覆盖给予“买入”评级。

风险提示

报告提示的风险包括行业竞争加剧、自选产品放量不及预期以及产能落地不及预期。

总结

诺泰生物凭借其在多肽领域的全产业链布局和技术优势,已成为国内多肽赛道龙头企业。2023年公司业绩表现亮眼,营收和扣非归母净利润均实现大幅增长,主要得益于以GLP-1药物为代表的自选产品业务的快速放量。公司持续推进多肽原料药产能建设,并前瞻性布局寡核苷酸等高景气度新业务,为未来成长打开广阔空间。尽管面临行业竞争加剧、产品放量不及预期和产能落地风险,但公司在GLP-1药物市场强劲需求的驱动下,其原料药和制剂业务有望加速成长,CDMO业务大订单的执行也将进一步释放成长潜力。开源证券首次覆盖给予“买入”评级,看好公司长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用