热景生物(688068.SH)研究报告:特色IVD与创新药双轮驱动,SGC001市场潜力大

中心思想

诊疗一体化战略驱动,创新药价值凸显

热景生物作为国内率先实现“诊断+治疗”全产业链布局的体外诊断企业,其核心价值在于两大业务板块的战略协同。体外诊断业务凭借全场景产品矩阵和领先的糖捕获技术平台,构建了从肝炎至肝癌全程管理的肝健康闭环。创新药方面,通过子公司舜景医药开发的全球首款(FIC)急性心肌梗死抗体药物SGC001,已于2024年在中美两地获批临床,填补了该适应症领域的治疗空白,市场潜力巨大。公司整体战略清晰,创新能力突出,首次覆盖予以“买入”评级。

业绩稳健过渡,创新管线释放长期增长动能

公司经历了新冠疫情后常规业务的快速复苏期,剔除新冠业务影响,常规业务在2019-2024年间实现了19.41%的年复合增长率。尽管2024年因高强度研发投入和减值计提导致归母净利润为负,但公司通过持续的研发投入(2024年研发费用率达22.18%)和股权激励计划绑定核心团队,为未来业绩增长奠定了坚实基础。参股的智源生物开发的AD治疗抗体药物AA001也顺利进入临床,进一步丰富了其在神经退行性疾病领域的治疗布局。

主要内容

1、热景生物:国内诊疗一体化的先行者

从诊断到治疗的全产业链发展

公司成立于2005年,致力于打造从特色诊断到创新制药的全产业链发展战略。体外诊断领域,公司仪器产品矩阵覆盖体外诊断全场景,试剂特色项目突出。创新药领域,舜景医药FIC产品SGC001注射液于中美获批临床。

股权结构集中,管理层行业经验丰富

公司股权结构集中,实际控制人林长青直接持股23.45%。核心管理层在IVD及生物制药领域拥有多年从业经验,大部分高管在公司任职超过十年,团队稳定且均参与员工持股计划,与股东利益一致。

常规业务快速复苏,营收水平稳中向好

2021-2022年新冠检测业务高速增长,但2023年以来相关业务大幅下降。剔除新冠业务,公司常规业务增速较快,2019-2024年营业收入CAGR达19.41%。2024年实现营收5.11亿元,较2023年扣除新冠业务后的营业收入同比增长23.10%。公司持续加码研发投入,研发费用率保持在22.18%的高位,同时加大市场开拓力度。

推出股权激励,助力公司发展

2024年4月公司发布新一轮员工持股计划,拟受让公司回购股份不超过286万股,受让价格为14.63元/股。考核目标以2023年扣除新冠业务收入后的营业收入为基数,2024-2026年营业收入增长率不低于20%、44%、73%,彰显了公司对未来发展前景的信心。

2、IVD业务稳健发展,多技术平台进入收获期

构筑梯度产品矩阵,实现免疫诊断全场景覆盖

公司已建立从高精度上转发光POCT平台到小型、中型及大型单人份化学发光平台,再到大型高通量全自动化学发光平台的梯度产品矩阵,实现了从基层医疗市场到高端医疗市场的免疫诊断全场景覆盖。

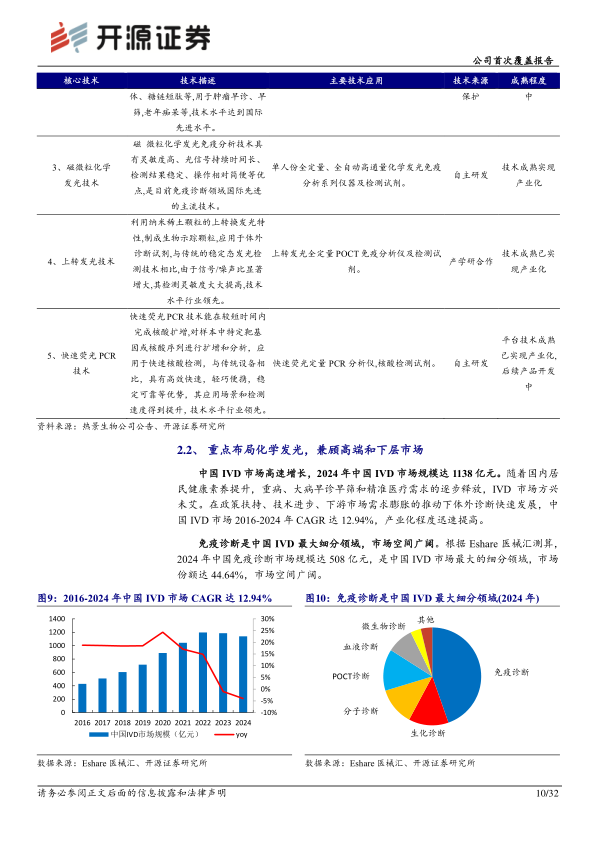

重点布局化学发光,兼顾高端和下层市场

2024年中国免疫诊断市场规模达508亿元,是中国IVD市场最大的细分领域。公司C2000、C3000等C系列大型全自动化学发光仪器累计装机890余台,单人份化学发光免疫分析仪已顺利完成装机超13900个测试单元。2021-2024年,公司磁微粒化学发光法营收CAGR为41.05%,2024年实现总营收4.04亿元,其中大发光营收同比增长50.65%,小发光营收同比增长13.31%。

糖捕获技术平台成果颇丰,助力“国人健康工程”发展

聚焦国人肝健康,构筑全流程肝健康管理平台

公司已打造国内唯一的从肝炎到肝癌诊断全流程肝健康管理平台,核心产品肝癌三项(AFP、AFP-L3%及DCP)打破国外垄断,填补国内空白。按乙肝病毒感染人群8600万人计算,肝癌三项检测市场容量达162.54亿元,目前市场渗透率较低,成长空间广阔。

糖捕获技术赋能“国人癌症早诊早筛工程”

公司基于糖捕获技术重点研发布局胰腺癌、肝癌、胃癌、前列腺癌等常见癌种的血清外泌体microRNA检测。相关试剂盒已通过注册检,启动多中心注册临床试验。

建设“国人脑健康工程”,布局脑疾病诊疗

公司前瞻布局阿尔茨海默病、帕金森病等脑疾病的诊疗体系,已联合国家神经系统疾病临床医学研究中心共同搭建“天坛-热景脑科学研究中心”。

3、全方位布局创新药,新药SGC001市场潜力较大

舜景医药:SGC001在中美IND双报双批,临床应用可期

心血管疾病高发,心梗用药市场持续扩容

国内每年有250万人死于心梗,新增心梗患者人数达百万级。预计到2030年,中国的心肌梗死(AMI)患者数量或可达2300万。2020年AMI住院费用为346.85亿元,是重要的公共卫生问题。

现有手段无法挽救已坏死心肌,创新型药物亟待开发

治疗ST段抬高型心肌梗死的上市药物较少,国内仅有依诺肝素钠获批。现有手段无法拯救已缺血坏死的心肌细胞,SGC001获批临床有望填补治疗蓝海。

SGC001理论机制清晰,以S100A8/A9为靶点可延缓心衰

S100A8/A9是感知心肌损伤并启动心衰的关键分子,阻断S100A8/A9可以有效抑制心衰。临床前数据显示,SGC001可显著降低心梗死亡率,减少心肌梗死面积,改善心功能。

智源生物:AD药物市场持续扩容,新药AA001正式开展临床

2025年2月,创新药AA001正式获批IND。AA001是基于无效应片段的Aβ抗体开发的新一代AD抗体候选药物,有望打破现有治疗格局。

尧景基因深度布局小核酸管线,禹景药业积极拓展新型益生菌

公司通过参股和控股方式分别布局核酸药物、抗体药物、活菌药物等前沿领域,形成“检测+治疗”协同效应。

4、盈利预测与投资建议

我们预计公司2025-2027年营业收入分别为5.27/5.89/6.74亿元,当前股价对应P/S分别为30.5/27.3/23.9倍。热景生物作为诊疗一体化的先行者,创新药领域SGC001市场潜力大,BD潜力较强,首次覆盖,给予“买入”评级。

5、风险提示

- 公司产品研发、注册、认证不及预期

- 行业竞争加剧风险

总结

热景生物通过构建特色IVD与创新药双轮驱动的业务结构,在体外诊断领域积累了显著的先发优势和市场基础。其自主研发的糖捕获技术平台在肝癌、癌症早筛及神经退行性疾病诊断方面形成差异化竞争力,化学发光仪器的梯度配置也实现了从基层到三级医院的全场景覆盖。在创新药领域,SGC001作为全球首款心梗抗体药物取得中美双报临床许可,AA001作为新一代AD抗体药物也顺利进入临床,这两大管线有望成为公司未来业绩增长的核心驱动力。综合来看,公司具备从诊断服务到治疗产品的完整闭环能力,首次覆盖给予“买入”评级,但需关注研发与注册进展不及预期及市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用