微电生理(688351)

投资要点

业绩符合预期:公司发布2023年中报,2023H1实现收入1.42亿元(+17%,同比增速,下同)、归母净利润0.02亿元(+45%)、扣非归母净利润-0.12亿元(-2031%);2023Q2单季度实现收入0.90亿元(+36%)、归母净利润0.11亿元(+595%)、扣非归母净利润0.03亿元。2023Q1受电生理省际联盟集中带量采购实施前经销商订货量减少的影响,公司销售收入同比有所下降。2023Q2随着公司产品市场渗透率持续提升,产品竞争力不断增强,集中采购陆续落地执行,手术量快速提升,带动公司业绩快速恢复增长。

新品放量加速,海外布局初见成效。2023H1公司实现营业收入1.42亿元(+17%),电生理手术量快速提升,同比增长超过50%,截至2023H1公司三维手术累计超过4万例,累计覆盖医院900余家。公司首款国产压力导管从今年2月上市后,已在26个省市完成了300余例压力指导下的射频消融手术,获得多家临床终端认可,有望进一步提升公司产品知名度,推进新品快速放量。同时公司持续强化国际销售网络,加大产品海外宣传力度。2023H1国际市场营收同比增长超60%,累计覆盖31个国家和地区;共计新增11款产品在4个国家及地区获得首次注册证,不断扩大海外产品覆盖面,为公司拓展海外市场打好基础。未来随着渠道拓展和产品知名度提升,有望快速推进公司海外业务扩张。

持续推进研发创新,加速产品迭代。2023H1公司研发投入4060.11万元(+22%),持续推进研发创新。新品研发方面,压力感知脉冲消融导管临床试验预计2023年年内完成;肾动脉消融导管于今年3月份完成首例临床入组;冷冻消融系列产品预计今年三季度获批;新布局的可伸缩针消融导管等项目也在研发推进中。持续推进产品迭代,升级Columbus®三维心脏电生理标测系统增强导管可视化消融效果;第四代Columbus®三维心脏电生理标测系统预计下半年获批;对压力导管、高密度标测导管等针对临床需求优化迭代。同时与Stereotaxis合作研发磁导航模块及磁导航消融导管,不断夯实公司核心竞争力。

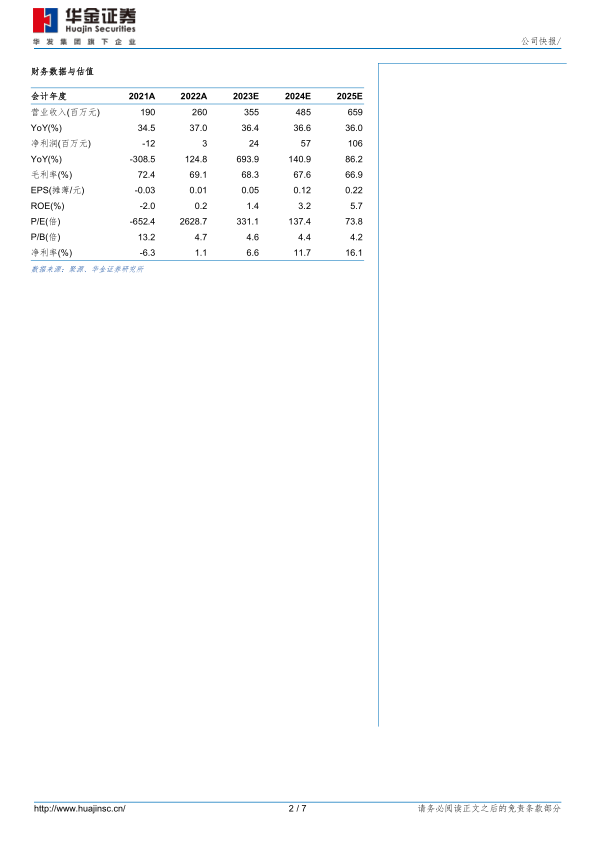

投资建议:预测公司2023-2025年归母净利润分别为0.24/0.57/1.06亿元,增速分别为694%/141%/86%,对应PE分别为331/137/74倍。考虑到今年公司重磅新品压力导管快速推进商业化,集采中标陆续执行带动公司业绩稳定增长,同时海外业务推广成效显著,打开公司成长天花板。首次覆盖,给予“增持”建议。

风险提示:产品销售不及预期风险,市场竞争加剧风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用