奥浦迈(688293)

公司是国产高端培养基领先企业。公司专注于抗体和疫苗用培养基的研发和生产,基于动物细胞培养理念和无血清/化学成分限定的培养基工艺开发经验,建立了大规模符合GMP要求的培养基生产基地,开发了多种经客户确认能够替代进口品牌的培养基产品,并已实现商业化销售,广泛应用于蛋白/抗体生产、疫苗生产、细胞治疗和基因治疗等生物制品生产领域。

中国细胞培养基市场规模有望在2026年达到71.0亿人民币。根据弗若斯特沙利文数据显示,中国细胞培养基市场规模从2017年的6.1亿元增长至2021年的26.3亿元,年均复合增长率为44.0%。预计2021-2026年中国细胞培养基市场的复合年增长率有望维持22.0%,预计2026年中国细胞培养基市场规模有望达到71.0亿人民币。

中国培养基市场的进口替代空间仍然较大。2021年,疫情等因素对进口培养基产品按时供货造成较大影响,部分国产培养基厂商市场份额进一步提升。虽然国产培养基市占率在2021年提升较多,但是目前国内市场培养基还是以外资品牌为主,市占率前二的为外资品牌Thermofisher和Cytiva,两者合计占有52.4%的市场份额,中国培养基市场的进口替代空间仍然较大。

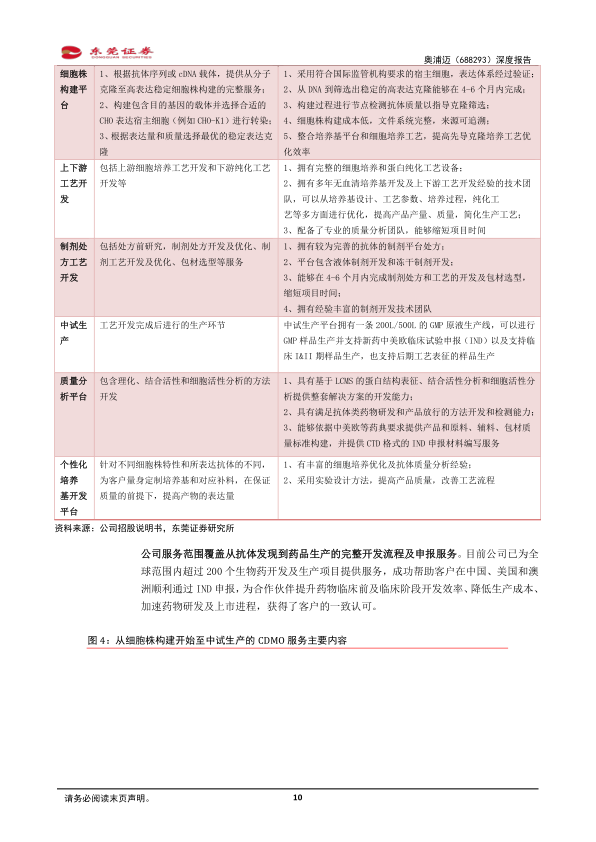

公司在手储备项目丰富,细胞培养基业务和CDMO业务实现双向转化。截至2021年末,共有74个药品研发管线使用公司的细胞培养基产品,其中处于临床前阶段46个、临床I期阶段8个、临床II期阶段7个、临床III期阶段12个、商业化生产阶段1个。使用公司培养基产品药品研发管线目前大多数处于临床前或者临床I期阶段,使用培养基数量较少,随着这些药物研发推进,公司培养基产品未来有望随着药物商业化一起放量。CDMO平台上游细胞培养工艺开发需要进行培养基筛选和培养工艺优化,可帮助公司在药物早期开发中发现客户,并在筛选结果优异的前提下把公司培养基设计到项目里,推广公司培养基产品。公司可以持续为客户提供培养基产品和技术支持,促进客户项目推进临床和上市进程,进而提升了与客户的粘性,增强合作的深度和广度。公司的细胞培养基产品能与CDMO服务有机整合,二者相辅相成,发挥业务协同整合优势。

投资建议:预计公司2022年、2023年每股收益分别为1.27元和2.11元,对应估值分别为85倍和51倍。公司在手储备项目丰富,细胞培养基业务和CDMO业务实现双向转化。首次覆盖,给予对公司“谨慎推荐”评级。

风险提示。产品开发风险、行业监管政策变化的风险、行业竞争加剧的风险和游客户产品研发失败或无法产业化的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用