百济神州(688235)

投资要点:

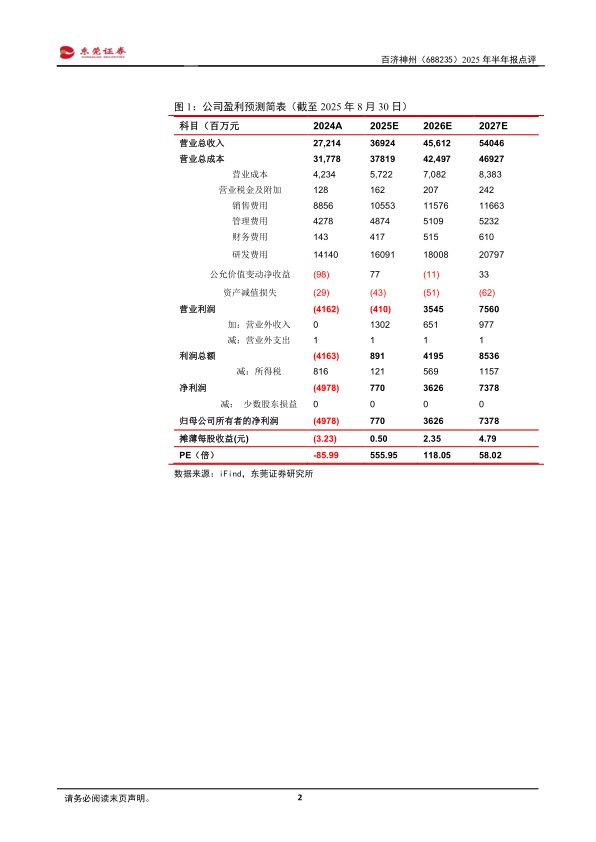

事件:公司发布2025年半年度报告。2025年半年度,公司实现营业收入175.16亿元,同比增长46.03%;实现归属于上市公司股东的净利润4.50亿元;实现扣非归母净利润2.61亿元。

点评:

公司Q2业绩保持稳定增长。分季度来看,公司2025年Q2实现营收94.70亿元,同比增长42.69%,环比增长17.68%,实现归母净利润5.44亿元Q2业绩保持稳定增长。产品收入的增长主要得益于自主研发产品百悦泽。(泽布替尼胶囊)和安进授权产品以及百泽安(替雷利珠单抗注射液)的销售增长。2025年半年度,百悦泽®全球销售额总计125.27亿元,同比增长56.2%,在血液肿瘤领域进一步巩固领导地位。其中,美国销售额总计89.58亿元,同比增长51.7%,主要得益于该产品在所有适应症领域强劲的需求增长,以及净定价带来的适度利好。凭借差异化且同类最佳的临床特征,百悦泽®继续在BTK抑制剂药物中保持新患者市场份额的领先地位。2025年半年度,百泽安®的销售额总计26.43亿元,同比增长20.6%。百泽安®销售额的增长,主要得益于该产品在中国获批新适应症纳入医保所带来的新增患者需求以及药品进院数量的增加。百泽安®在中国PD-1市场取得领先的市场份额。

公司加快推进研发创新。公司建立了自主的全球临床开发能力,在全球拥有一支超过3,700人组成的自主临床团队,这让公司能够摆脱传统CRO模式,并以相比同行业企业更快的速度、更低的成本在全球范围内自主开发药物,同时能够保持质量。公司自成立以来,始终致力于解决长期困扰制药行业投资回报的现状,注重建立独特且难以复制的竞争优势,以应对行业挑战。在小分子和抗体药物的转化发现方面颇具实力,其中包括三种自主研发的平台技术:抗体偶联药物(ADC)、多特异性抗体和嵌合式降解激活化合物(CDAC)。公司预计今年将在抗体偶联药物、多特异性抗体和靶向蛋白降解剂等广泛的产品组合中进行多项概念验证数据读出。未来18个月内,公司预计将在血液肿瘤和实体瘤管线中迎来超过20项里程碑进展。

给予公司“增持”评级。预计公司2025-2026年EPS分别为0.50元和2.35元,公司作为国内创新药龙头企业,创新药业务保持快速增长,加速全球布局。给予对公司“增持”评级。

风险提示。产品研发进度不及预期风险和产品销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用