奥浦迈(688293)

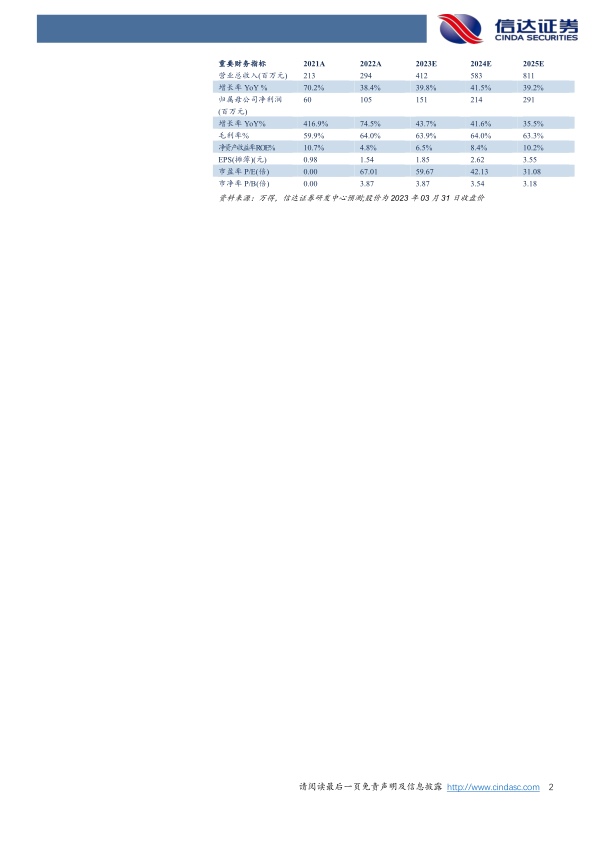

事件:奥浦迈发布2022年年度报告,全年公司收入2.94亿元,yoy+38%,归母净利润1.05亿元,同比增加74%,扣非归母净利润0.89亿,同比增长79%。毛利率63.97%,同比降低2.79pct,归母净利率35.71%,同比增长7.31pct,盈利能力稳步提升。

点评:

培养基业务持续高增长,海外增速加快。从产品端来看,培养基业务实现收入2.03亿元(+59.18%),毛利率为74.32%,同比增加0.50pct(若扣除21年培养基配方转让业务,则收入同比增长72.31%,毛利率提升3pct);CDMO业务实现收入0.91亿元(+7.01%),毛利率40.99%,同比增长1.94pct。从地域来看,海外增速明显加快,实现境外收入0.51亿元,收入占比约为17.46%,较2021年增长超15倍,海内外客户反馈良好,HEK293(OPM-293CD05 Medium)培养基已通过FDA的DMF备案,品牌影响力进一步提升。

加大研发投入,费用端持续优化,经营效率有效提升。公司持续加大研发投入,在维特原有蛋白药物需求基础上,开发产品满足新增核酸药物需求,推出新产品服务如OPM-CHO平台、mRNA分析服务等,广受客户的认可和好评,研发费用达3300万,同比增长68.6%,费用率为11.3%。同时,22年较21年销售、管理、研发费率整体降低约1.55pct,其费用率合计约为31.63%。另有约1400万的利息收入,对利润端拉动明显,若假设利息收入持平21年(约为489万元),则归母净利率预计为32.65%,同比增长4.3pct,费用管控较为出色。

下游客户临床管线渗连顺利,有望带动公司产品持续放量。我止2022年末,下游客户中共有111个已确定中试工艺药品研发管线使用公司细胞培养基产品,其中处于临床前70个(+24)、临床Ⅰ期19个(+11)、临床I期7个、临床Ⅱ期14个(+2)、商业化1个。下游客户的临床进展,有望带动公司培养基收入放量。总的来看,现阶段后端为前端客户提供粘性、后期CDMO产能建设完成后前端培养基有望为后端生产导流,实现对客户的深度绑定,有望使公司维持国产培养基领先地位。

盈利预测:随着下游客户管线向后推进、培养基产品种类不断丰富、经营效率持续优化,我们预计2023-2025年收入分别为4.12/5.83/8.11亿元,增速为39.8%/41.5%39.2%,归母净利润分别为1.51/2.14/2.91亿元,增速为43.7%/41.6%35.5%。对应2023-2025年EPS分别为1.85/2.62/3.55元,PE为60/42/31倍。

风险因素:新品研发进度不及预期;客户拓展不及预期,新增订单量不及预期,市场竞争加刷风险。

微信扫一扫-立即使用

微信扫一扫-立即使用