中心思想

华润赋能驱动业绩增长与战略转型

迪瑞医疗(300396.SZ)作为深耕体外诊断(IVD)领域三十年的优质企业,在华润集团入主后,通过优化股权结构、完善高级管理团队及实施股权激励计划,显著提升了员工积极性和公司治理水平。这一战略性变革已初显成效,公司在2022年前三季度实现营业收入8.02亿元,同比增长26.70%;归母净利润1.95亿元,同比增长24.64%,展现出强劲的盈利能力和增长势头。华润体系的赋能不仅优化了内部管理,更在商业渠道和医院终端方面为公司提供了磅礴的发展机遇,助力迪瑞医疗迈向新的发展轨道。

全面布局IVD细分领域,构建研管销核心竞争力

迪瑞医疗凭借其在尿液分析、生化分析等七大IVD细分领域的全面产品布局,以及在研发、管理和销售方面的核心竞争力,正积极抓住行业国产替代和市场扩容的机遇。公司持续加大研发投入,拥有200项专利,并不断推出创新产品,如全自动血细胞分析流水线和集约化实验室解决方案。同时,通过完善国内外销售体系和推动海外市场本地化管理,迪瑞医疗的全球市场份额持续扩大。面对体外诊断行业巨大的市场潜力和国家政策的积极支持,公司正由研发导向向销售导向转型,致力于成为体外诊断领域的引领者,并通过内涵式增长和外延式扩张实现企业规模的快速提升。

主要内容

1 体外诊断公司引领者,股权激励初显成效

1.1 国内知名体外诊断企业,专注耕耘IVD领域

迪瑞医疗成立于1992年,历经三十年发展,已成为国内知名的医疗检验仪器及配套试纸试剂制造商。公司于2014年在深交所创业板上市,并在2020年推出了全自动血细胞分析流水线和全自动凝血分析流水线,推动了高端医疗设备的国产化进程。截至2022年8月1日,华润集团控股的深圳市华德欣润股权投资企业(有限合伙)是迪瑞医疗的第一大股东,持有公司28.01%的股份。此外,公司还参股了宁波瑞源生物科技有限公司(33.34%)和厦门致善生物科技股份有限公司(14.78%),这两家子公司在IVD产品研发、生产和销售方面均具备强大实力和广阔发展前景。

1.2 股票激励计划接连出台,经营管理团队优化

为完善公司治理结构并调动员工积极性,迪瑞医疗于2021年3月和2022年8月接连启动了限制性股票激励计划。2022年的第二期激励计划在考核指标上增加了净利润增长率,并扩大了激励人员范围,覆盖了总经理等高管及中层管理人员,确保了经营层团队的全覆盖。2020年11月,华润集团控股的华德欣润成为公司第一大股东,随后完成了董事会换届选举和新一届经营层的选聘,并于2021年9月安排职业经理人进驻。华润的入主显著优化了公司的股权结构和高级管理团队,使公司迈入了新的发展轨道。

1.3 公司业绩稳步向好,盈利能力逐年增强

迪瑞医疗的营业收入整体呈现平稳增长态势,从2015年的5.67亿元增长至2021年的9.06亿元,年复合增速达8.11%。尽管2020年和2021年因转让原控股子公司瑞源公司股权导致营收小幅下滑,但剔除该影响后,2021年公司收入同比增长11.60%。2022年前三季度,公司实现营业收入8.02亿元,同比增长26.70%,增速创下新高。公司产品毛利可观,其中试剂营收比重在50%至65%之间,毛利率高达73%至82%;仪器营收比重在35%至50%之间,毛利率为26%至37%。归母净利润方面,2015年至2020年逐年上升,2021年因剥离子公司略有下滑,但2022年前三季度实现归母净利润1.95亿元,同比增长24.64%,显示出公司盈利状况持续向好。

2 覆盖七大细分领域,兼具研管销核心竞争力

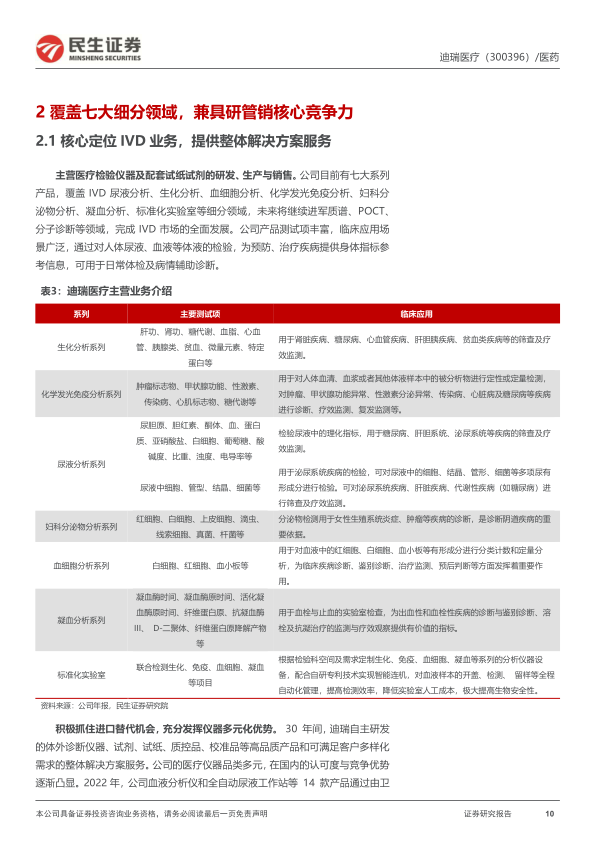

2.1 核心定位IVD业务,提供整体解决方案服务

迪瑞医疗主营医疗检验仪器及配套试纸试剂的研发、生产与销售,目前产品体系覆盖尿液分析、生化分析、血细胞分析、化学发光免疫分析、妇科分泌物分析、凝血分析、标准化实验室等七大细分领域,并计划未来进军质谱、POCT、分子诊断等领域,以实现IVD市场的全面发展。公司积极抓住进口替代机遇,2022年有14款产品通过了第八批优秀国产医疗设备技术参数和企业情况评审,产品体系正逐步向智能化、集约化转变。

(一) 尿液分析:行业扩容与政策红利加成,公司赢得国产替代先机

尿液检验是临床检验的基础常规项目,中国尿液分析市场呈现本土品牌竞争趋势。2021年全球尿液分析仪市场规模达68.96亿元,预计2027年将达到108.35亿元。迪瑞医疗在尿液分析领域技术实力较强,率先开发了流动式数字影像拍摄技术尿液有形成分分析仪,并参与起草了两项行业标准。公司拥有全国最大的尿液分析产品生产基地,市场占有率超过30%,其中全自动尿液诊断设备在国内三级医疗机构市场占有率超过28%。

(二) 生化诊断:我国IVD发展最为成熟领域,公司以技术实力稳居前列

生化诊断是最早实现自动化、目前最常用的体外诊断方法之一,市场规模预计到2026年将超过450亿元。国产生化试剂已基本实现进口替代,国产化率超过60%。迪瑞医疗的生化诊断是其优势产品线,截至2021年底已获得143项生化产品注册证。公司生化免疫流水线凭借高性价比,在本土品牌中表现突出,逐步在医院端抢占市场份额。

(三) 化学发光免疫分析:国产替代空间大,公司转型重点产品线

化学发光是免疫诊断的主流方法,2022年市场容量接近400亿元,预计2022-2023年平均增速接近20%。目前罗氏、雅培等跨国企业占据国内化学发光市场约70%的份额,国产品牌仍有较大成长空间。迪瑞医疗采用国际主流的吖啶酯标记化学发光检测技术,2022上半年完成了化学发光免疫分析仪CM-640及CM-640i的注册工作。2022上半年,化学发光免疫产品销售占公司总收入10%以上,营收增速势头良好,标志着公司产线格局进一步优化。

(四) 集约化实验室:国内市场先行布局,助力院内检验精益管理

集约化实验室有助于医院检验科实现高效益成本管理,满足二级以上医疗机构的集约化需求。迪瑞医疗率先研制出具备自主知识产权的集约化实验室,由LA-60全自动样品处理系统和生化、免疫、尿液、血细胞、凝血等检测模块组成,已于2020年6月在长春市中心医院投入使用,并服务于全国多家二甲、三甲级医院,实现了高产出的效益。

2.2 研发功底扎实,研发成果持续兑现

迪瑞医疗持续重视研发投入,截至2021年12月末,公司(含子公司)研发技术人员共367人,占职工总数的23%。公司拥有200项专利,其中发明专利112项。2022上半年,公司在生化分析、免疫试剂等项目上取得了多项研发成果,包括12项试剂获吉林省食药监局《医疗器械产品注册证》,新型冠状病毒(2019-nCoV)抗体检测试剂盒(化学发光免疫分析法)完成注册,以及巨细胞病毒IgG抗体检测试剂盒填补了优生优育检测项目的空白。公司还建立了完善的产品质量管理体系,通过了ISO9001、ISO13485国际质量体系认证,并获得了CNAS认可资格,多项产品通过欧盟CE认证和美国FDA认证。

2.3 销售体系逐步完善,海外市场快速增长

迪瑞医疗实行“经销为主、直销为辅”的销售模式,2018年至2022年前三季度,公司销售费用率稳定在15%左右。公司通过设立售后服务部和子公司为经销商提供专业培训和技术支持,并强化国内外直销队伍及售服体系建设。在海外市场方面,迪瑞医疗是国内最早实现全球化的IVD企业之一,2022上半年海外营业收入达1.86亿元,同比增长25.04%,占营业总收入的36%。公司已建立香港、荷兰、俄罗斯等子公司,产品销售到全球120多个国家和地区,并通过布局跨境电商启动线上销售,海外市场的售服团队本地化优势逐步凸显。

3 体外诊断行业潜力大,华润支持下公司发展机遇磅礴

3.1 体外诊断市场潜力大,国内政策助发展

体外诊断行业作为医疗器械市场中规模大、增速高的优质赛道,具有巨大的市场潜力。据Evaluate MedTech预测,全球医疗器械销售额到2024年可达5945亿美元,其中IVD销售额预计达796亿美元,占据全球医疗器械市场份额的13.4%。根据Kalorama information统计,2021年全球IVD整体市场规模突破千亿大关,达到1170亿美元,疫情背景下发展更为迅速。同时,中国政府颁布的《“健康中国2030”规划纲要》、《十四五规划》等一系列政策,鼓励高端医疗器械创新发展,推动国产替代,并实施带量采购、分级诊疗等措施,为体外诊断行业带来了新的发展机遇和挑战。

3.2 致力引领体外诊断领域,积极做大企业规模

迪瑞医疗发布“十四五战略目标”,致力于成为体外诊断领域的引领者,主要目标客户为三级医院、二级医院及县域区域医共体与独立第三方实验室。公司计划通过提升二甲以上客户占有率、产出率及客户粘性,进一步增加分销渠道覆盖率,并培育国际5个亿元国家市场、国内5个亿元省份和5个亿元城市市场。2021年公司进行了组织体系优化,2022年工作重心转向企业规模提升,新增了130余家国内代理商和50余家国际代理商,并积极开展学术推广活动。华润体系的赋能是公司实现战略目标的关键,双方将以整体化实验室等产品为核心,推进窗口医院建设和区域协同工作,重点开发三甲医院终端用户,确保“十四五”战略规划的实现。

4 盈利预测与投资建议

4.1 盈利预测假设与业务拆分

基于核心产品销量稳步提升和产品线不断丰富,预计迪瑞医疗2022-2024年营业收入将分别达到12.24亿元、16.54亿元和22.29亿元,毛利率分别为48.53%、45.80%和44.98%。其中,仪器业务随着公司逐步重视多元化仪器销售、销售队伍和渠道布局的增加以及华润体系的赋能,预计2022-2024年营业收入将实现6.50亿元、9.50亿元和13.25亿元的高增长,毛利率基本稳定在28%。试剂业务在仪器销售带动和品牌市场认可度增强下,预计2022-2024年营业收入将达到5.70亿元、7.00亿元和9.00亿元,毛利率预计略有下滑至70%。公司销售费用率预计将缓慢降低至13%,管理费用率和研发费用率将保持平稳。

4.2 估值分析

选取迈瑞医疗、安图生物、新产业三家IVD领域企业作为可比公司,其2022/2023/2024年PE均值分别为32/26/21倍。迪瑞医疗作为优质的国内医疗器械企业,对产业上下游议价能力强,品牌优势明显。预计公司2022-2024年EPS分别为0.90/1.18/1.60元/股,对应当前股价的PE分别为30/23/17倍,当前估值水平略低于可比公司估值均值。考虑到公司具有平台优势和品牌价值,未来业绩具有成长性,首次覆盖给予“推荐”评级。

5 风险提示

公司面临的主要风险包括:行业监管风险,医疗器械行业受政策影响较大,若公司不能适应新的经营环境可能面临不利变化;政策性风险,医药相关政策变动可能增加产品销售渠道、销量和价格的不确定性,进而影响业绩;行业市场竞争加剧风险,若公司不能在新产品开发、技术创新、规模效应和产业链延伸等方面取得突破,可能在未来的市场竞争中处于不利地位。

总结

迪瑞医疗(300396.SZ)在华润集团战略入主后,通过优化管理团队、实施股权激励以及持续的研发投入和市场拓展,展现出强劲的增长潜力和盈利能力。公司全面布局七大IVD细分领域,产品体系正向智能化、集约化转型,并在尿液分析、生化诊断、化学发光免疫分析及集约化实验室等领域具备核心竞争力。面对全球及国内体外诊断市场巨大的发展机遇和国家政策的积极支持,迪瑞医疗正加速由研发导向向销售导向转型,并借助华润体系的赋能,致力于扩大企业规模和市场份额。尽管存在行业监管、政策变动和市场竞争加剧等风险,但公司凭借其平台优势和品牌价值,预计未来业绩将持续成长,首次覆盖给予“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用